Views: 97

UPDATE 2.8.2021: Hinweise auf die drei „Kommentare aus fremder Feder“ wurden in den Abschnitt „In den Vordergrund“ eingeflochten. Dort angebracht wurden auch Links auf den Klimawandel, die Saldenmechanik STÜTZEL und den Erdüberlastungstag.

Die zurückliegende Woche war einmal mehr mit reichlichen Meldungen gesegnet – Lesestoff für eine ganze Woche sozusagen. Hier die geraffte Übersicht.

FÜR DEN EILIGEN LESER gibt es – ähnlich wie in den letzten Wochen hier festgehalten: – summa summarum nur zu vermerken, das es der Wirtschaft rund um den Erdball “supertoll” geht – allerdings tritt hinzu ein schwergewichtiges noch: neben kurzfristigen – oder vielleicht doch: längerfristigen? – Inflationsgefahren dämmert seit einigen Wochen mit wachsender Zudringlichkeit eine andere, in ihrem Ausmaß noch immer nicht ganz klar zu umreißende Gefahr namens Delta-Virus herauf: deutlich wachsende Unruhe herrscht deshalb nicht nur bei Gesundheitsexperten, sondern sie nimmt auch bei Finanzanlegern, Unternehmen und vor allem in der Politik zu.

Hinzu treten Zeichen geringer Störungen im Wirtschaftsablauf: die Weltwirtschaft und die der großen Wirtschaftsnationen befinden sich auf hohem Niveau in weiterhin noch guter Fahrt, aber da und dort flackern schwache Warnzeichen auf. Sie müssen à la longue nichts bedeuten. Sorge bereiten die gestörten Lieferketten und die auch dadurch steigenden Preise über Import und Produktion.

Die Prognosen des Internationalen Währungsfonds, der Politiker und Wirtschaftsforschungsinstitute bleiben weiterhin optimistisch oder legen noch ein Stückchen auf die Optimismuswaage.

Von den Börsen gibt es erste, etwas deutlicher vernehmbare Warnzeichen, Blitz und Donner gar in China. Das gilt für Aktien wie auch für Anleihen an den großen Finanzmärkten. Nichts Genaues weiß man nicht, aber für Unruhe dort ist der Stoff jedenfalls vorhanden. Dazu kommen saisonale Faktoren: August und September sind (fast) sicher keine Hausse-Monate.

IN DEN VORDERGRUND rückten in der zurückliegenden Woche: neuerliche Verknappung am Ölmarkt – ein Inflationsindikator; Verknappung auch bei Doctor Copper: die Preise steigen infolge Nachfrageüberschuß und Warenmangel – gleichfalls ein Inflationsindikator. Kupfermarktkapriolen und weltweiter Aufschwung am Elektromarkt passen da sehr gut zusammen.

Der Internationale Währungsfonds pusht und treibt die Digitalisierung von Geld; er selbst – wie die Banken und Zentralbanken auch – wird getrieben von den Entwicklungen am „Bitcoin“-Markt und seinen Technologien.

Die Europäische Zentralbank (EZB) gefällt sich im Kleid ihres neuen Inflationsziels: die Wirtschaft solle ruhig überhitzen, dann erreichen wir eine angestrebte Inflation von 2 Prozent, so heißt es dort. Nun gut, wenn es gut geht; mehr dazu, zum Lieferketten-Problem und zum Wirtschaftswachstum von Bert Rürup und bei Daniel Gros, welche beide Gehör finden in „Kommentare aus fremder Feder“.

Aus der Ecke der Banken tönt es beruhigend: sie haben den Stresstest der EZB bestanden, etwas wackeliger sind dabei die Banken in Deutschland, Frankreich und Italien, Österreich liegt diesbezüglich im Mittelfeld.

Damit nicht genug: weniger einengende Schuldenregeln für die Staaten fordert der Vizepräsident der EZB: Schulden machen ist gut. Wirklich? Schon jetzt stöhnt das Weltklima unter dem stark angestiegenen CO2-Ausstoß des Wirtschaftsrebounds. Hat man noch immer nicht aus den alten Fehlern gelernt? Ein seit Jahrzehnten über anwachsende Schulden finanziertes Wirtschaftswachstum heizte Mutter Erde gehörig ein. Auf der anderen Seite wuchsen die Vermögen, der Salden-Mechanik STÜTZEL sei dank. Ja, aber die Arbeitslosen, die dann auf der Straße stehen, wenn man die Wirtschaft nicht mit (billigem) Geld bewässert? Eben das ist das Dilemma, in das sich Finanz- und Geldpolitik seit Jahrzehnten hineintheatert haben. Wann aber kommt die Rechnung?

Aber hoppla, es ist ja zuviel Geld da: in den Privathaushalten. Wie kommt man da heran? Das fragt sich der European Stability Mechanism.

Altenpflege als europaweiter Abzockmarkt – düstere Aussichten für künftige hochalte Pfleglinge. Motto: teuer und schlecht, ach nein: menschenverachtend. Küss‘ den Pfennig-Mentalität als Devise.

Österreichs Wirtschaft wieder in Schwung. SPÖ fordert Vermögenssteuer, um die seit Jahrzehnten verschleppte Pflege zu sichern. Nun ja, hatten wir davon nicht schon von einem SPÖ-Sozialminister vor Jahren gehört? Nicht Vermögen, Einkommen sind zu besteuern – und zwar progressiv. Auch die Kapitaleinkommen. Eine andere Sicht der Dinge entwickelt Martin Greive im Handelsblatt (=> Kommentare aus fremder Feder).

…oooOOOooo…

ÜBERSICHT

- CYBERCRIME

- Kaseya: Kein Lösegeld an Hacker für Generalschlüssel bezahlt

INTERNATIONAL - Kupfer zu Gold machen – Kupferpreis und Kupferangebot seit 2004

- Ölpreise sinken – Nachfragesorgen belasten

- IWF hebt BIP-Prognose 2022 an – Impfungen machen den Unterschied

- ZVEI: Welt-Elektromarkt erholt sich 2021 und 2022 deutlich – Zuwächse in China, Südkorea, Taiwan und Vietnam – dominieren – Gesamt-amerikanischer und europäischer Markt sind 2020 jeweils gleich stark geschrumpft

- IMF Executive Board Discusses the Rise of Public and Private Digital Money—A Strategy to Continue Delivering on the IMF’s Mandate

BÖRSEN - SENTIX-Sentimente: Skepsis geht, Overconfidence bleibt – China-Aktien-Unwetter droht auf andere Märkte überzugreifen – In Frankfurt lacht die Sonne vom Börsenhimmel: wie lange noch? – Deutscher Rentenmarkt zeigt Schwäche – Am Golde hängt, nach Golde drängt doch alles: längerfristig – Entspannung am Ölmarkt

- INTERNATIONAL: AAII Sentiment Survey: Optimistische US-Privatanleger – DAX-Anleger pessimistisch

- US-ANLEIHEMARKT: Seit Wochen stellt die Zinsentwicklung Anlageexperten vor ein grosses Rätsel – eine mögliche Erklärung

- CHINA – AKTIEN: Tech-Firmen bekommen Prügel: Warum Peking ein Börsenbeben auslöst

EUROPA – AKTIEN: Hat Europa die falschen Aktien? - EUROPA – MSCI: Verkehrte Welt: an Stelle forlaufender Gewinnkorrekturen nach unten heuer stetig bessere Gewinnprognosen

- DEUTSCHLAND – FONDS: Steigende Börsenkurse und ein solides Neugeschäft haben das verwaltete Vermögen der europäischen Fondsbranche in immer höhere Sphären gehoben

ZENTRALBANKEN

– EUROPÄISCHE UNION / EZB - EZB: Unternehmenskredite wachsen im Juni mit konstantem Tempo

- EZB/Panetta: Überhitzung der Wirtschaft notwendig

- EZB/De Guindos: Europas Banken sind robust – Keine Anzeichen, dass aus vorübergehender eine strukturelle Inflation wird – Inflationshöhepunkt für November mit 3 Prozent erwartet – Warnung vor „Klippeneffek“ bei Auslaufen des Anleihekaufprogramms PEPP 2022

- Eba: EU-Banken haben in Stress-Szenario über 10% Eigenkapital – CET1-Eigenkapitalquote der Banken sinkt im Test bis 2023 um 485 Basispunkte auf 10,2 (2020: 15,0) Prozent – Starke Unterschiede zwischen den Bankinstituten: größtes Kreditverlustrisiko bei Banken in Frankreich, Italien und Deutschland – Risikomix aus Kreditverlusten, Marktverlusten und Fehloperationen – Bei auslaufenden Zahlungsmoratorien steigt Anteil wertgeminderter Kredite

- EZB/Panetta will mehr Freiheiten für europäische Finanzpolitik – Gefordert: weniger Defizit- und Schuldenregelungen – Wiederaufbaufonds Next Generation (NGEU) als „Europäischer Sozialvertrag“ und Dauermodell – ESM mit neuer Nutzung – Bessere Optionen für antizyklische Finanzpolitik

– ÖSTERREICH / OeNB

OeNB unterstützt Vorarbeiten für einen digitalen Euro

USA - US-Rohöllagerbestände sinken stärker als erwartet

- API-Daten zeigen Rückgang der US-Rohöllagerbestände

- USA: Konsumklima Michigan trübt sich ein – Warnung vor Inflationsspirale – „Es gibt immer mehr Hinweise darauf, dass in nicht allzu ferner Zukunft ein Inflationssturm aufziehen wird“

- Chicagoer Einkaufsmanagerindex überraschend auf auf 73,4 Punkte und liegt somit knapp unter jüngstem Höchststand im Mai 2021

- US-Wirtschaft wächst im 2Q schwächer als erwartet

- Stimmung der US-Verbraucher im Juli laut Michigan University eingetrübt – Einschätzung der aktuellen Lage gleichfalls, aber gering gesunken

- Stimmung der US-Verbraucher laut Conference Board im Juli unerwartet verbessert

- Konsum der US-Haushalte im Juni mit 1 Prozent im Plus etwas höher als erwartet, Einkommen sanken hingegen

- US-Auftragseingang für langlebige Güter schwächer gestiegen als erwartet

- USA: Stärkster Anstieg der Immobilienpreise seit 2004

- USA: Häuserpreise steigen etwas stärker als erwartet

- USA: Schwebende Hausverkäufe fallen überraschend

- USA: Neubauverkäufe geben weiter nach

- Erstanträge auf US-Arbeitslosenhilfe etwas höher als erwartet

- Unterhändler im US-Senat wohl einig über Infrastrukturprogramm

SCHWEIZ - Was, wenn die Asiaten nicht wiederkommen? – Schweizer Bergbahnen stecken tief in der Krise. Mitten in der Hochsaison bleiben die Terrassen leer

EUROPÄISCHE UNION – EUROZONE - European Stability Mechanism: From savings to spending: Fast track to recovery

- Euroraum-Verbraucherpreise steigen auf Jahressicht etwas stärker als erwartet auf 2,2 (Juni: 1,9) Prozent, sind aber im Monatsvergleich um 0,1 Prozent gesunken – Kerninflation flacht ab auf 0,7 Prozent (Juni: 0,9) – Energiekosten stark angestiegen, nicht unerheblicher Anstieg bei unverarbeiteten Nahrungsmitteln sowie weiteren Nahrungsmitteln, Tabak und Alkohol

- Wirtschaftsstimmung im Euroraum hellt sich wie erwartet auf

- Euroraum-Wirtschaft wächst preisbereinigt im 2. Quartal um 13,7 Prozent auf Jahressicht und damit stärker als erwartet – Auch das Quartalswachstum liegt mit 2 Prozent über den Erwartungen

- Euroraum-Arbeitslosenquote sinkt im Juni deutlich auf 7,7 Prozent

- IfW: Streben nach wirtschaftlicher Autonomie würde für EU-Länder teuer – China im Fokus: Abkoppeln der EU von internationalen Lieferketten würde EU-Staaten hunderte Milliarden Euro kosten – Einführung von Importzöllen ließe BIP deutlich weniger wachsen, bei Gegenmaßnahmen in die EU exportierender Länder noch stärker – Deutschland besonders betroffen – Isolation als falscher Weg, Alternativen: Lieferantennetz breiter aufzustellen, Recycling fördern, Lagerhaltung verbessern

- Graues Gold — Das Milliarden-Geschäft mit der Altenpflege

FRANKREICH - Frankreich: Inflation schwächt sich ab

- Frankreich: Verbraucherstimmung trübt sich ein

ITALIEN - Italien: Inflation geht überraschend deutlich zurück

BELGIEN - Belgiens Geschäftsklimaindex im Juli auf Rekordhoch

DEUTSCHLAND - Erneut starker Anstieg der deutschen Importpreise auf Jahressicht auf 13 Prozent, ohne Energieeinfuhren um 7 Prozent – Energieeinfuhren um 89 Prozent teurer – Basiseffekt als eine Ursache

- INFLATION – Die Wirtschaftsweise Monika Schnitzer rechnet nicht mit einer dauerhaften Erhöhung der Inflationsrate

- Deutsche HVPI-Inflation steigt im Juli auf 3,1 Prozent, die nationale auf 3,8 Prozent – Jahresteuerungen: Nahrungsmittel 4,3 (Juni: 1,2) Prozent, Energie11,6 (9,4) Prozent, Dienstleistungs 2,2 Prozent (1,6) Prozent -Basiseffekte treiben: coronabedingte Mehrwertsteuersenkung im Vorjahr, CO2-Bepreisung u.a. – Änderung der Gütergewichte im HVPI sorgt für Auseinanderklaffen von HVPI und nationaler Inflationsrate

- DIW-Konjunkturbarometer sinkt für 3Q – BIP 2Q geschätzt +2,5 Prozent – Wirtschaftsplus in Q2 dank Erholung in vielen Dienstleistungsbranchen nun abgeschlossen – Industrie im zweiten Quartal durch fehlende Vorleistungsgüter ausgebremst – Anziehende Industriedynamik für späteren Jahresverlauf erwartet

- Deutsche Wirtschaft wächst im 2Q schwächer als erwartet

- Delta-Variante sorgt für Stimmungsdämpfer in der deutschen Wirtschaft – Einschätzung der künftigen Geschäfte belastet – Geschäftsklima im Dienstleistungssektor verschlechtert – Sommerhalbjahr dürfte hohes Wachstum bringen, das vierte Quartal eine „massive Verlangsamung des Wachstums“

- Kurzvideo – USA verlängert Einreisestopp: Beyer: Industrie „gerät immer mehr in Schieflage“

- Ifo-Exporterwartungen fallen im Juli leicht

- Ifo-Geschäftsklima sinkt im Juli unerwartet – Gestörte Lieferketten und steigende Infektionszahlen lassen Erwartungen und Einschätzung der aktuellen Lage sinken

- Ifo-Exporterwartungen fallen im Juli leicht

- Umsatz in gewerblicher Wirtschaft Deutschlands um 2,7 Prozent höher

- Immobiliengeschäft im Wandel : Genau hinsehen – Insider sehen keine Gefahr einer Überhitzung des Immobilienmarktes – Immobilieninvestoren: statt Büro- nun Wohnimmobilien im Blickpunkt

- GfK: Konsumklima stagniert entgegen den Erwartungen – Konjunkturerwartung weiter auf sehr hohem Niveau – Einkommenserwartung mit moderaten Einbußen

- Weniger Geld am Monatsende: Corona setzt Löhne unter Druck

- Pro-Kopf-Verschuldung steigt 2020 um gut 14 Prozent auf 26.141 Euro

- IG Metall warnt vor Arbeitsplatzverlagerung in Autoindustrie – Massiver Arbeitsplatzabbau im Rahmen des Klimaschutzes erwartet – Osteuropa profitiert: Verschiebung der Produktion in Best-Cost-Länder mit niedriger Kostenlast – Forderungen: Ausbau der Mitbestimmung, Recht auf mehr Qualifizierung, mehr staatliche Hilfen

- Ifo-Beschäftigungsbarometer gesunken

- Erwerbstätigkeit in Deutschland steigt im Juni um 0,2 Prozent

- BA-Stellenindex im Juli deutlich gestiegen

- Ifo: Homeoffice geht weiter zurück

- FIRMENPLEITEN – Der deutschen Wirtschaft droht nach Expertenmeinung nach dem Auslaufen staatlicher Hilfsleistungen ein deutlicher Anstieg bei den Firmenpleiten

ÖSTERREICH

– STATISTIK - Inflation im Juli 2021 laut Schnellschätzung voraussichtlich bei 2,7%

- Erzeugerpreise des Produzierenden Bereichs im Juni 2021 um 6,9% gestiegen

- Konjunktur-Frühschätzung Juni 2021: Umsätze im Produzierenden Bereich deutlich über Vorkrisenniveau; Transportaufkommen auf der Straße hat im 2. Quartal 2021 stark angezogen

- Zweiter Pandemie-Juni bringt ein Nächtigungsplus im Vergleich zum Juni 2020, liegt aber deutlich unter Vorkrisenniveau

- Kinder- und Jugendhilfe betreute 2020 38.489 Minderjährige in der Familie, 12.678 außerhalb der Familie

- Fast jeder zweite Verkehrstote im 1. Quartal 2021 bei Unfällen mit Lkw

- Zahl der Sterbefälle in den ersten Juli-Wochen deutlich niedriger als Ende Juni

– MELDUNGEN - Wöchentlicher BIP-Indikator der OeNB: BIP Ende Juli erstmals wieder knapp über dem Vorkrisenniveau

- BIP stieg im II. Quartal 2021 um 4,3% – Schnellschätzung des WIFO: Industrie und Lockerungen prägten Konjunkturerholung – Endgültiges Ergebnis wird Ende August veröffentlicht

- Politik: SPÖ: Pflege mit Vermögenssteuer finanzieren

KOMMENTARE AUS FREMDER FEDER - Daniel Gros: Wirtschaftspolitischer Graben zwischen EU und USA – Die EU und die USA driften wirtschaftspolitisch auseinander. Das dürfte den Dollar stärken und Europas Abhängigkeit steigern

- Bert Rürup: Wirtschaftswachstum Deutschlands 2021 bei erwarteten 2,7 Prozent – Die vierte Corona-Welle baut sich auf – Mangel an elektronischen Bauteilen wird immer schlimmer – Inflationsgefahr? Höchste Inflation seit 1993 – Teuerung bei Vorprodukten, doch kein markanter Lohnschub in Sicht!

- Martin Greive: Nachgefragt – 30. Juli 2021: Steuern eines Millionärs: „Oh, das ist schon wenig“ – Der Millionär Ralph Suikat fordert höhere Steuern für Reiche. Geld geselle sich wie bei ihm zu Geld – während einfache Arbeiter höher besteuert würden als er

…oooOOOooo…

CYBERCRIME

Kaseya: Kein Lösegeld an Hacker für Generalschlüssel bezahlt – dpa-AFX, 27.7.2021

Der jüngst von einem Hackerangriff betroffene IT-Dienstleister Kaseya hat Spekulationen zurückgewiesen, er könnte Lösegeld für den Generalschlüssel zur Freischaltung der betroffenen Computer seiner Kunden gezahlt haben. Weder direkt, noch über andere sei Geld an die Angreifer gegangen, betonte Kaseya in der Nacht zum Dienstag.

Eine Hackergruppe hatte Anfang Juli über eine Schwachstelle in der Kaseya-Software Rechner bei Dutzenden Kunden der Firma verschlüsselt. Vergangene Woche teilte Kaseya mit, man habe einen Generalschlüssel bekommen, mit dem man die blockierten Computer entsperren könne.

Die Hacker hatten für ein solches Entschlüsselungswerkzeug zuvor 70 Millionen Dollar gefordert. Da Kaseya keine Angaben zur Herkunft seines Generalschlüssels machte, wurde zum Teil auch spekuliert, das Unternehmen könne ihn bei den Hackern gekauft haben.

Die US-Firma betonte nun jedoch, dass man sich dafür entschieden habe, nicht mit den Angreifern zu verhandeln. Die Herkunft des Generalschlüssels blieb unterdessen weiter unklar. Kaseya versicherte aber, dass damit zu 100 Prozent bei der Attacke verschlüsselte Dateien gerettet werden könnten.

Da viele der betroffenen Kaseya-Kunden selbst IT-Dienstleister für andere sind, reichten die Auswirkungen der Attacke bis nach Schweden, wo die Supermarkt-Kette Coop Hunderte Läden wegen nicht funktionierender Kassensysteme nicht öffnen konnte.

QUELLE: https://www.finanznachrichten.de/nachrichten-2021-07/53509843-kaseya-kein-loesegeld-an-hacker-fuer-generalschluessel-bezahlt-016.htm

INTERNATIONAL

Sylvia Walter: Kupfer zu Gold machen – Kupferpreis und Kupferangebot seit 2004 – Finanz & Wirtschaft, 28.7.2021

GRAPHIK: https://www.fuw.ch/wp-content/uploads/2021/07/kupfer-supply-gap.png

Für die Rohstoffanalysten von Goldman Sachs scheint die Sachlage völlig klar zu sein: Der Kupferpreis wird weiter steigen. Und dies nicht nur in der kurzen Frist, sondern einige Faktoren sprächen dafür, dass sich mit dem rötlichen Halbedelmetall auch in der langen Frist gutes Geld verdienen lässt.

Vom derzeitigen Kursniveau von etwa 9700 $ pro Tonne könne der Preis bis Jahresende 10% steigen und in einem Jahr 20% höher liegen als aktuell, so die Prognosen der US-Investmentbank.

Der Markt werde dauerhaft in Unterversorgung bleiben, die Lücke zwischen Nachfrage und Angebot auf dem Kupfermarkt werde in den kommenden zehn Jahren nur noch grösser werden (dunkelblaue Linie). Diese Lücke bestimmt auch die Richtung der Preisentwicklung von Kupfer mit einem Vorlauf von etwa einem Jahr (hellblaue Linie).

QUELLE (ZAHLPFLICHT): https://www.fuw.ch/article/der-chart-des-tages-2106/

Ölpreise sinken – Nachfragesorgen belasten – dpa-AFX, 26.7.2021

Die Ölpreise sind am Montag leicht gesunken und haben damit einen Teil ihrer Gewinne der vergangenen Handelstage eingebüßt. Gegen Mittag kostete ein Barrel (159 Liter) der Nordseesorte Brent 73,66 US-Dollar. Das waren 44 Cent weniger als am Freitag. Der Preis für ein Fass der amerikanischen Sorte West Texas Intermediate (WTI) fiel um 49 Cent auf 71,58 Dollar. Zuvor waren die Ölpreise stärker unter Druck geraten, so dass die Notierungen am Vormittag zeitweise jeweils mehr als einen Dollar abrutschten.

Der Rückgang der Ölpreise zum Wochenauftakt folgte einem starken Anstieg der Notierungen in der zweiten Hälfte der vergangenen Woche. Marktbeobachter verwiesen auf wachsende Sorgen vor neuen Maßnahmen zur Eindämmung der Corona-Pandemie, nachdem die ansteckendere Delta-Variante des Virus für steigende Infektionszahlen sorgt. Vor diesem Hintergrund wird am Markt ein Rückgang der Nachfrage nach Treibstoffen befürchtet, was die Ölpreise belastet.

Rohstoffexperte Carsten Fritsch von der Commerzbank verwies außerdem auf mehrere Beratungsunternehmen, die nur mit einem leichten Anstieg der chinesischen Ölimporte rechnen. Demnach dürften die Einfuhren in diesem Jahr bestenfalls um zwei Prozent steigen und damit so wenig wie seit 20 Jahren nicht. „Gründe hierfür sind das Vorgehen der Behörden gegen Betrugsfälle bei den Importquoten sowie die hohen Ölpreise“, sagte Fritsch.

QUELLE: https://www.finanznachrichten.de/nachrichten-2021-07/53503098-oelpreise-sinken-nachfragesorgen-belasten-016.htm

Hans Bentzien u.a.: IWF hebt BIP-Prognose 2022 an – Impfungen machen den Unterschied – DJN/dpa-AFX, 27.7.2021

Der Internationale Währungsfonds (IWF) hat seine Prognose für das Wachstum der Weltwirtschaft im laufenden Jahr unverändert gelassen und die für 2022 leicht angehoben. Wie der IWF in einem Update zu dem im April veröffentlichten Weltwirtschaftsausblick mitteilt, sind die Prognosen für die Industrieländer („Advanced Economies“) generell etwas höher als im April und die für Schwellen-/Entwicklungsländer etwas niedriger.

Der IWF rechnet für 2021 wie zuvor mit einem Anstieg des globalen Bruttoinlandsprodukts (BIP) von 6,0 Prozent und prognostiziert für 2022 jetzt 4,9 (zuvor: 4,4) Prozent Wachstum. Die aktuellen Prognosen für die Schwellen- und Entwicklungsländer werden mit 6,3 (6,7) und 5,2 (5,0) Prozent angegeben, die für die Industrieländer mit 5,6 (5,1) und 4,4 (3,6) Prozent.

„Der Zugang zu Impfstoffen hat sich als die wichtigste Trennlinie herausgestellt, entlang derer sich die globale Erholung in zwei Blöcke aufspaltet: Die, die sich auf eine weitere Normalisierung der Aktivität im Laufe dieses Jahres freuen können – fast alle fortgeschrittenen Volkswirtschaften – und diejenigen, die immer noch mit wiederkehrenden Infektionen und steigenden Covid-Todeszahlen konfrontiert sind“, heißt es in dem Bericht.

Eine wichtige Stütze der Weltwirtschaft sind laut IWF die umfangreichen US-Konjunkturprogramme. Seine US-Prognosen hebt der IWF daher auch besonders deutlich an – auf 7,0 (6,4) und 4,9 (3,5) Prozent. Zugleich weist er aber auf das Risiko hin, dass ein so starkes Wachstum die Inflationserwartungen deutlich heben könnte, was letzten Endes zu einer Straffung der Geldpolitik und schlechteren Finanzierungsbedingungen für Schwellen- und Entwicklungsländer führen würde. Diese Länder wären dann doppelt getroffen – von der Pandemie und steigenden Dollar-Kursen, gibt er zu bedenken.

Die Wachstumsprognosen des Euroraums wurden auf 4,6 (4,4) und 4,3 (3,8) angehoben. Für Deutschland erwartet der IWF jetzt BIP-Anstiege von 3,6 (3,6) und 4,1 (3,4) Prozent, was er schon kürzlich zum Abschluss von Artikel-4-Konsultationen mitgeteilt hatte. Frankreichs Prognosen blieben unverändert bei 5,8 und 4,2 Prozent, Italiens wurden auf 4,9 (4,2) und 4,2 (3,6) Prozent angepasst und Spaniens auf 6,2 (6,4) und 5,8 (4,7) Prozent.

Der Großteil der Prognosesenkungen für 2021 entfällt auf die asiatischen Schwellen- und Entwicklungsländer, deren BIP-Schätzung für 2021 auf 7,5 (8,6) Prozent reduziert wurde, was durch eine Anhebung für 2022 auf 6,4 (6,2) Prozent bei weitem nicht ausgeglichen wird. Für das besonders hart von der Pandemie getroffene Indien rechnet der IWF nur noch mit einem BIP-Anstieg um 9,5 (12,5) Prozent. Die Prognose für 2022 wurde auf 8,5 (6,9) Prozent angehoben.

Die IWF-Prognosen beruhen auf der Annahme, dass die lokale Übertragung des Coronavirus Ende 2022 überall auf ein niedriges Niveau gesunken ist, und zwar wegen einer Kombination aus gezielteren Vorsichtsmaßnahmen und verbessertem Zugang zu Impfstoffen und Therapien.

Anfang Juli hob der IWF zudem seine Wachstumsprognose für die USA für dieses Jahr erneut an, von zuletzt 6,4 Prozent auf rund 7 Prozent. Das wäre für die weltgrößte Volkswirtschaft das stärkste Wachstum seit einer Generation, was auch die globale Konjunktur beflügeln würde. Als Gründe für das stärkere Wachstum nannte der IWF unter anderem das im März verabschiedete massive Konjunkturpaket.

Die vergleichsweise hohe IWF-Wachstumsprognose für die Weltwirtschaft liegt zum Teil auch daran, dass viele Staaten im Vorjahr wegen der Corona-Krise eine Rezession von historischem Ausmaß erlebt hatten und nun wieder aufholen. Laut IWF-Daten vom April brach die globale Wirtschaft 2020 um 3,3 Prozent ein.

QUELLEN:

https://www.finanznachrichten.de/nachrichten-2021-07/53516698-iwf-hebt-bip-prognose-2022-an-impfungen-machen-den-unterschied-015.htm

https://www.finanznachrichten.de/nachrichten-2021-07/53509886-neue-iwf-prognose-zum-wachstum-der-weltwirtschaft-016.htm

Andreas Kißler (WSJ): ZVEI: Welt-Elektromarkt erholt sich 2021 und 2022 deutlich – Zuwächse in China, Südkorea, Taiwan und Vietnam – dominieren – Gesamt-amerikanischer und europäischer Markt sind 2020 jeweils gleich stark geschrumpft – DJN, 28.7.2021

Der Weltmarkt für elektrotechnische und elektronische Güter wird sich nach Einschätzung des Zentralverbandes Elektrotechnik- und Elektronikindustrie (ZVEI) um 9 Prozent im laufenden Jahr steigern, das dabei auch von Basiseffekten getrieben werde. 2022 sollte der Welt-Elektromarkt um 6 Prozent zulegen können, teilte der Verband in Frankfurt mit. Im vergangenen Jahr sei der Markt auf 4.603 Milliarden Euro gekommen. „Damit hat er sein 2019er Niveau trotz Corona-Pandemie halten können“, sagte ZVEI-Chefvolkswirt Andreas Gontermann. Für Deutschland rechnet der ZVEI 2021 mit einem Anstieg um 6 Prozent und 2022 um 7 Prozent.

„Vor allem durch Zuwächse in China, aber auch einigen anderen asiatischen Ländern wie Südkorea, Taiwan oder Vietnam konnte ein Rückgang verhindert werden“, erklärte Gontermann mit Blick auf den Weltmarkt. Auf Asien entfielen im vergangenen Jahr laut ZVEI mit 2.896 Milliarden Euro 62,9 Prozent des globalen Elektromarktes. Nach seinem immer noch leichten einprozentigen Anstieg 2020 könnte der asiatische Markt 2021 um 10 Prozent und damit unter allen Kontinenten am kräftigsten zulegen. Für 2022 ging der ZVEI hier von einem Wachstum um 7 Prozent aus.

Der chinesische Markt – mit 1.898 Milliarden Euro und einem Weltmarkt-Anteil von 41,2 Prozent der mit weitem Abstand größte Ländermarkt – sollte nach seinem letztjährigen Plus von 4 Prozent 2021 um 11 und 2022 um noch einmal 8 Prozent expandieren können. In Japan ging der Elektromarkt nach den Angaben im vergangenen Jahr schätzungsweise um 6 Prozent auf 296 Milliarden Euro zurück und nahm mit einem Anteil von 6,4 Prozent die dritte Position im globalen Ranking ein. Für dieses Jahr werde hier wieder ein Wachstum von 6 Prozent erwartet, für 2022 ein geringeres von 3 Prozent.

Der gesamt-amerikanische Elektromarkt ist 2020 nach vorläufigen Berechnungen des ZVEI um 3 Prozent auf 852 Milliarden Euro geschrumpft. Sein Anteil am globalen Markt belief sich damit auf 18,5 Prozent. Die Erholungsaussichten für 2021 lägen bei plus 9 Prozent. Im Jahr 2022 könnte der Markt auf dem Kontinent noch einmal um 5 Prozent zulegen. Für den US-Markt – der 2020 um ein Prozent auf 611 Milliarden Euro nachgab und weltweit die zweite Position im Länderranking einnahm – sei für dieses Jahr ebenfalls mit einem Plus von 9 Prozent zu rechnen und im kommenden mit einem Wachstum von 5 Prozent.

In Europa fiel der Marktrückgang 2020 laut ZVEI mit minus 3 Prozent so hoch aus wie in Amerika. Mit 743 Milliarden Euro mache der europäische Elektromarkt noch 16,1 Prozent des Weltmarktes aus. Dieses Jahr könnte er der ZVEI-Prognose zufolge um 7 Prozent zulegen und im kommenden Jahr um 6 Prozent. Der deutsche Markt für elektrotechnische und elektronische Erzeugnisse gab im vergangenen Jahr laut den Angaben um 5 Prozent auf 120 Milliarden Euro nach, blieb mit einem Anteil von 2,6 Prozent aber der fünftgrößte der Welt. Für 2021 rechnet der ZVEI mit einem Anstieg um 6 Prozent. Für 2022 geht der ZVEI von einem Marktwachstum um 7 Prozent auf dann 136 Milliarden Euro aus.

QUELLE: https://www.finanznachrichten.de/nachrichten-2021-07/53523762-zvei-welt-elektromarkt-erholt-sich-2021-und-2022-deutlich-015.htm

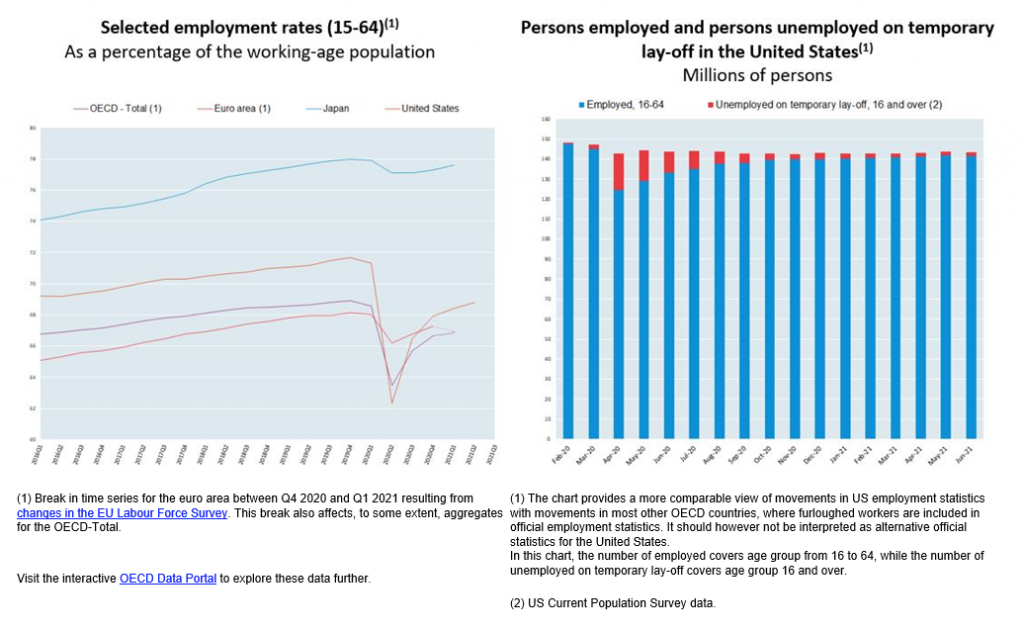

OECD area employment rate rose to 66.8% in the first quarter of 2021, but wide disparities across countries are visible – 26.7.2021, OECD

The OECD area employment rate – the share of the working-age population with jobs – rose to 66.8% in the first quarter of 2021, from 66.7% in the previous quarter. Some care is needed in interpreting the latest developments in the OECD employment rate, as methodological changes to the EU Labour Force Survey blur the comparison between the fourth quarter of 2020 and the first quarter of 2021 for EU countries. In addition, a large part of the increase in the third and, to a lesser extent, fourth quarter of 2020 reflects the return to work of furloughed workers in Canada and the United States, where they are recorded as unemployed, whereas in most other countries, they are recorded as employed.

In the euro area, the employment rate stood at 66.9% in the first quarter of 2021, as compared to 68.4% in the United States and 77.6% in Japan. A large disparity is also observed within the area, with the employment rate ranging from a maximum of 79.3% in the Netherlands to a minimum of 53.9% in Greece.

QUELLE: https://www.oecd.org/newsroom/employment-situation-oecd-first-quarter-2021.htm

IMF Executive Board Discusses the Rise of Public and Private Digital Money—A Strategy to Continue Delivering on the IMF’s Mandate – IMF, 29.7.2021

The Executive Board of the International Monetary Fund (IMF) discussed a staff paper on “The Rise of Public and Private Digital Money—A Strategy to Continue Delivering on the IMF’s Mandate”. A companion paper, “The Rise of Digital Money—A Strategic Plan to Continue Delivering on the IMF’s Mandate,” was discussed by the Executive Board in an informal meeting on April 2, 2021, and is also being published today.

The paper lays out an operational strategy for the IMF to continue to deliver on its mandate given the rapidly changing developments stemming from the rise of public and private digital money.

The paper begins by summarizing the forces of change driving the adoption of digital forms of money and the new policy questions that emerge. It then offers a vision for how the IMF’s core activities and output will need to evolve and discusses how the IMF intends to partner with other organizations, and to grow and structure internal resources to fulfill this vision.

The paper analyzes the wide-ranging and profound implications of digital money for the IMF membership. First, new forms of money must remain trustworthy. They must protect consumers, be safe and anchored in sound legal frameworks, and support financial integrity. Second, domestic economic and financial stability must be protected by carefully designed public-private partnerships, a smooth transition of the role of banks, and fair competition. And digital money should be designed to support climate sustainability and efficient fiscal policy. Third, the international monetary system (IMS) should remain stable and efficient. Digital money must be designed, regulated, and provided so that countries maintain control over monetary policy, financial conditions, capital account openness, and foreign exchange regimes. Payment systems must grow increasingly integrated, not fragmented, and must work for all countries to avoid a digital divide. Moreover, reserve currency configurations and backstops must evolve smoothly.

The paper provides a case of how the IMF within its mandate can help ensure that widespread adoption of digital money fosters domestic economic and financial stability, and the stability of the IMS. The paper describes how the IMF can monitor, and advise on, this rapid and complex transition for all members via its four core competencies: near universal membership; focus on macro-financial policies and spillovers; diversity of expertise; and unique ties to member countries—central banks and ministries of finance—through surveillance and capacity development.

*** Executive Board Assessment [1] ***

Executive Directors welcomed the opportunity to discuss the strategy to continue delivering on the IMF’s mandate given the rise of digital money. They noted that an increased adoption of digital money can foster greater efficiency and financial inclusion but also poses important challenges, and that the Fund has a critical role to play to help its members harness the benefits and manage the risks of digital money. Against this background, Directors broadly welcomed the staff’s proposals for closer engagement with other organizations and country authorities involved in this area, tailored support to member countries, and broader efforts in capacity development. Noting the fast-moving developments with digitalization and the need for the Fund to act swiftly and be at the forefront in this area, and be able to assist its members, many Directors found the strategy to be appropriately ambitious. Many other Directors, however, called for further prioritization and a more phased implementation of the strategy, given the complexity of the issue and the evolving regulatory environment.

Directors agreed that digital money has implications that lie at the core of the Fund’s mandate and that the Fund must be part of the discussions on these issues. In particular, digital money has wide-ranging implications for the international monetary system, spillover and cross-border effects, and the structure and stability of domestic economies. Directors, therefore, emphasized that digital money must be designed, regulated, and provided so that countries maintain control over monetary policy, financial conditions, capital account openness, and foreign exchange regimes. They also underscored that domestic economic and financial stability must be protected by carefully designed public-private partnerships, a smooth transition of the role of banks, and fair competition. Ensuring financial integration and inclusion will also be important.

Directors broadly agreed that given its mandate, near-universal membership, focus on macro-financial policies and spillovers, diversity of expertise, and unique ties to member countries, the Fund could serve as a thought leader in analytical work and policy development, particularly on issues related to the international monetary and financial system, in close collaboration with other organizations and provide timely advice in surveillance and capacity development to its members when requested. They also saw a role for the Fund in serving as a bridge between the experience of its membership and the international policy-making process. Directors underscored the importance of tailored advice, given the different stages of development of this issue and different capacities among member countries. In particular, low-income countries and EMDCs with less developed digital capabilities will need timely advice and capacity development assistance in macro critical areas pertinent to these countries. A number of Directors saw scope for the Fund to focus more at this stage on the development of analytical frameworks and on multilateral surveillance and capacity development, and piloting or limiting the coverage of this issue in bilateral surveillance.

Directors underscored the need to focus on the Fund’s comparative advantage and to partner and collaborate with other international financial institutions, country authorities, standard setters, as well as the private sector, to maximize synergies and minimize duplication of work and foster knowledge sharing. Effective delineation of responsibilities will be important. To ensure efficiency gains and avoid putting an excessive burden on hiring external experts, Directors also emphasized the importance of internal training of fungible economists to mainstream this important workstream, as well as staff exchanges with other organizations and country authorities. They also underscored the importance of promoting knowledge sharing and cooperation between country teams and functional departments.

Directors noted the proposal on resource allocation and broadly agreed that this would need to be considered holistically in the context of the broader budget augmentation request. They called for consideration of policy options and trade-offs in deciding the resource allocations in the new areas of work. As such, Directors looked forward to the Board engagement on the proposed budget augmentation request. In their preliminary assessment, many Directors were supportive of, or open to considering, the resource request, while many other Directors suggested a more modest, phased increase in resources calibrated to actual developments and finer details on work priorities. A number of Directors emphasized the importance of prioritizing and ensuring adequate resources to assist members, particularly LICs, with low capacity for mitigating the risks from the spread of digital money and from spillovers.

Going forward, regular engagement with the Board will be important to reevaluate the appropriateness of the strategy and any agreed resource allocation.

[1] At the conclusion of the discussion, the Managing Director, as Chairman of the Board, summarizes the views of Executive Directors, and this summary is transmitted to the country’s authorities. An explanation of any qualifiers used in summings up can be found here: http://www.IMF.org/external/np/sec/misc/qualifiers.htm.

QUELLE: https://www.imf.org/en/News/Articles/2021/07/28/pr21230-imf-executive-board-discusses-rise-public-private-digital-money-strategy-imf-mandate

SIEHE DAZU:

=> Policy Paper No. 2021/054 : The Rise of Digital Money – IMF, 29.7.2021

Rapid technological innovation is ushering in a new era of public and private digital money, bringing about major benefits in terms of efficiency and inclusion. To reap the full benefits and manage risks, authorities around the world will have to address new policy challenges. These are widespread, complex, rapidly evolving, and have profound implications. This paper identifies the main challenges currently arising regarding consumer protection and financial integrity, domestic financial and economic stability, as well as the stability and efficiency of the international monetary system. The paper argues that many of these challenges intersect the Fund’s mandate. The Fund must therefore monitor, and advise on, this rapid and complex transition for all members. The paper ends with a broad vision of how to deliver on this mandate and serve its members, including by enhancing resources, and collaborating closely with other institutions. This is the first of two papers, the second of which lays out a more detailed operational strategy.

QUELLE: https://www.imf.org/en/Publications/Policy-Papers/Issues/2021/07/28/The-Rise-of-Digital-Money-462914

=> Policy Paper No. 2021/055 : The Rise of Public and Private Digital Money – IMF, 29.7.2021

Following the companion paper on the new policy challenges related to the adoption of digital forms of money, this paper presents an operational strategy for the IMF to continue delivering on its mandate of ensuring domestic and international financial and economic stability. The paper begins by summarizing the forces driving the adoption of digital forms of money, and the new policy questions that emerge. It then focusses on how the IMF’s core activities and output will need to evolve, including surveillance, capacity development, and analytical foundations. It ends by discusses how the IMF intends to partner with other organization, and to grow and structure internal resources to fulfill this vision.

QUELLE: https://www.imf.org/en/Publications/Policy-Papers/Issues/2021/07/28/The-Rise-of-Public-and-Private-Digital-Money-462919

BÖRSE

SENTIX-Sentimente: Skepsis geht, Overconfidence bleibt – China-Aktien-Unwetter droht auf andere Märkte überzugreifen – In Frankfurt lacht die Sonne vom Börsenhimmel: wie lange noch? – Deutscher Rentenmarkt zeigt Schwäche – Am Golde hängt, nach Golde drängt doch alles: längerfristig – SENTIX, 1.8.2021

Dunkle Wolken mit Donnergrollen und da und dort Blitzen am chinesischen Aktienhimmel, die so bald nicht vergehen werden. Bei weitem nicht ganz so dunkle Wolken hingegen am US-Börsenhimmel. Wieweit das Wetter andere Börsenplätze anstecken wird, bleibt abzuwarten. Nur über der Franfurter Börse lacht noch die Börsensonne – und das schon seit geraumer Zeit. Wie lange noch? Das geradezu maßlose Vertrauen der Anleger in weitere Kursgewinne ist ein Warnzeichen. Gold hingegen bleibt längerfristig eine Option.

Auch über dem deutschen Rentenmarkt ziehen dunklere Wolken herein, die möglicherweise Vorboten eines Unwetters sein könnten.

QUELLE (REGISTRIERPFLICHT): https://www.sentix.de/index.php/sentix-Weekly/ergebnisse-des-sentix-global-investor-survey-kw-31-2021.html

INTERNATIONAL: AAII Sentiment Survey: Optimistische US-Privatanleger – DAX-Anleger pessimistisch – DJN, 29.7.2021

Die jüngsten Sentimentumfragen zeigen eine entgegengesetzt verlaufende Stimmung unter den Privatanlegern, und zwar dies- wie jenseits des Atlantiks. In Deutschland könnten die bevorstehenden Bundestagswahlen die Anleger zunehmend verunsichern, ist doch kein klarer Trend abzulesen und ist zudem kein Kanzlerkandidat am Start, der den Umfragen zufolge eine Mehrheit hinter sich hat.

Die USA haben dagegen ihren Präsidenten bereits gewählt, und dieser schickt neue milliardenschwere Konjunkturprogramme auf den Weg. Laut der wöchentlichen AAII Sentiment Survey stieg das Bullenlager deutlich auf 36,2 Prozent von 30,6 in der Vorwoche. Im Lager der Pessimisten befinden sich 24,1 (30,6) Prozent. Von der Seitenlinie schauen 39,7 Prozent dem Geschehen an der Wall Street zu nach 38,7 Prozent in der Vorwoche.

Bei den Privatanlegern in Deutschland wird durch die jüngste Erhebung dagegen deutlich, dass sie dem DAX mehrheitlich auf mittlere Sicht offenbar keine wesentlichen Kursgewinne mehr zutrauen. Möglicherweise wollte man aber auch nur aufgelaufene Gewinne festschreiben. Sentiment-Analyst Joachim Goldberg erwartet aber, dass die Privatanleger unterhalb von 15.000 DAX-Zählern als Käufer zurückkehren. Wie der wöchentlichen Sentiment-Umfrage der Deutschen Börse zu entnehmen ist, reduzierte sich der Bullenanteil der Privatanleger um deutliche 7 Punkte auf nur noch 29 Prozent. Das Lager der Bären stieg um 5 Prozentpunkte auf 45 Prozent, während das neutrale Lager um 2 Prozentpunkte auf nun 26 Prozent zulegte.

QUELLE: https://www.finanznachrichten.de/nachrichten-2021-07/53540964-sentiment-optimistische-us-privatanleger-dax-anleger-pessimistisch-015.htm

US-ANLEIHEMARKT: Seit Wochen stellt die Zinsentwicklung Anlageexperten vor ein grosses Rätsel – eine mögliche Erklärung – Neue Zürcher Zeitung, 24.7.2021

Sinkende Zinsen, wie sie in den vergangenen Monaten zu beobachten waren, signalisieren eigentlich eine sich abschwächende Konjunktur und wären ein Warnsignal für die Aktienmärkte. Es gibt aber eine plausible Erklärung, die zu völlig anderen Schlüssen führt.

Die Zinsen sind der Preis des Geldes. Sie beeinflussen eine Reihe von elementaren Entscheidungen, etwa ob Unternehmen Kredite aufnehmen, um neue Maschinen zu kaufen, oder ob Anleger ihr Vermögen eher in Anleihen oder in Aktien investieren. Sie gelten zudem als wichtiger Signalgeber für die künftige Entwicklung der Konjunktur. Liegen die langfristigen Sätze über den kurzfristigen und weitet sich der Abstand aus, spricht man von einer steiler werdenden Zinsstrukturkurve. Eine solche wird als zuverlässiges Zeichen für eine Konjunkturerholung angesehen.

Die Zinskurven signalisieren eine nachlassende Dynamik

Das Gegenteil einer flacher werdenden Zinsstrukturkurve deutet auf eine nachlassende konjunkturelle Dynamik hin, und stellt sich die vergleichsweise seltene Konstellation ein, dass die langfristigen unter die kurzfristigen Zinssätze sinken (man spricht dann von einer inversen Zinsstrukturkurve), gilt das als Vorbote einer Rezession. Vor diesem Hintergrund ist es nicht verwunderlich, dass Ökonomen und Anlagestrategen die Zinsentwicklung seit eh und je mit Argusaugen betrachten.

Ebenso verständlich ist, dass ein auf den ersten Blick unerklärliches Phänomen die Marktteilnehmer seit Wochen beunruhigt: In den USA sind die Renditen der zehnjährigen Staatsanleihen seit März deutlich gefallen. Damals lagen sie bei 1,77%, vor wenigen Tagen waren es gerade einmal 1,13%. Die Zinsstrukturkurve hat sich im Zuge dieser Entwicklung deutlich abgeflacht, was nichts Gutes für die Wirtschaft des Landes und damit auch die globale Konjunktur bedeutet.

Die Entwicklung ist umso rätselhafter, weil seit Monaten Covid-19-Impfprogramme laufen, die Fallzahlen in vielen Industrieländern deutlich gesunken sind, die enormen geld- und fiskalpolitischen Stimuli weiterhin Bestand haben und auch am Arbeitsmarkt im Trend spürbare Fortschritte zu verzeichnen sind. Kurzum: Die Normalisierung der Wirtschaft ist schon weit vorangeschritten, einige Länder haben bereits wieder das Vorkrisenniveau erreicht.

Das Anleihekaufprogramm des Fed hat den Markt verengt

Zudem würde auch die mehrheitliche Erwartung der Marktbeobachter, dass die US-Notenbank Fed zum Jahreswechsel damit beginnen wird, die geldpolitischen Zügel zu straffen, eher für steigende Zinsen sprechen. Zweifeln die Bondanleger, die als besonders versierte Investoren gelten, an alldem, wie es die Entwicklung der Kapitalmarktzinsen vermuten lässt?

Lisa Shalett, Anlagechefin Wealth Management bei Morgan Stanley, ist dezidiert anderer Ansicht. Sie weist auf mehrere technische Faktoren hin, die nach ihrer Ansicht den Markt für amerikanische Staatsanleihen jüngst verzerrt und für die überraschend niedrigen Langfristzinsen gesorgt haben.

Dazu zähle erstens das unverändert umfangreiche Anleihekaufprogramm durch die US-Notenbank. Das Fed besitze inzwischen fast ein Viertel der ausstehenden Treasuries im Vergleich zu rund 15% vor der Pandemie. Die monatlichen Käufe in Höhe von unverändert 120 Mrd. $ übten einen Druck auf die langfristigen Renditen aus.

Renditedifferenz hat ausländische Anleger angelockt

Diese hohe Nachfrage treffe zweitens auf ein sinkendes Angebot. Dank sinkenden Staatsausgaben und steigenden Steuereinnahmen habe sich die Emission neuer Staatsanleihen verlangsamt, was zusätzlich auf die Renditen drücke. Drittens seien ausländische Investoren in der jüngeren Vergangenheit vermehrt auf den Geschmack von US-Staatspapieren gekommen, weil sie im Vergleich zu jenen aus anderen Ländern höhere Renditen böten.

Und viertens hätten etliche Pensionskassen in den USA angesichts der starken Performance etlicher Anlageklassen ihre Portfolios defensiver ausgerichtet und Gelder in Staatsanleihen umgeschichtet. Die Deutsche Bank liefert schliesslich ein fünftes Argument. Gemäss ihren Beobachtungen haben einige Investoren mit grossen Positionen auf steigende US-Renditen gesetzt. Da genau das Gegenteil eingetreten ist, müssten sie ihre Wetten schliessen, indem sie Anleihen kaufen. Dieser Prozess könne noch eine Weile anhalten.

Steigende Zinsen bedeuten Gegenwind für Wachstumstitel

Aktienanleger sollten nun jedoch nicht überschwänglich werden. Sie sind zwar den möglicherweise irreführenden Warnzeichen nicht auf den Leim gegangen, was sich daran ablesen lässt, dass die Börsen weiterhin nahe ihren Rekordhochs notieren. Shalett warnt jedoch vor den jüngst stark gestiegenen Bewertungen bei Technologiewerten – solche Wachstumstitel sind in Tiefzinsphasen besonders gesucht.

Ähnlich wie die Experten der Deutschen Bank rechnet die Anlagestrategin von Morgan Stanley auf mittlere Sicht wieder mit spürbar anziehenden US-Zinsen. Im dritten Quartal werde die Rendite der zehnjährigen Treasuries auf 1,75% steigen, vermutet sie. Für Technologiewerte könne das einigen Gegenwind bedeuten. Stattdessen sollten Anleger auf Werte aus dem Finanzsektor setzen, die von steigenden Zinsen profitieren.

QUELLE (ZAHLPFLICHT): https://www.nzz.ch/finanzen/aktien/sinkende-us-zinsen-doch-kein-vorbote-einer-schwachen-konjunktur-ld.1636990

CHINA – AKTIEN: Tech-Firmen bekommen Prügel: Warum Peking ein Börsenbeben auslöst – n-tv, 30.7.2021

Viele chinesische Technologiefirmen haben derzeit ein Problem: Sie sind ins Visier der Staats- und Parteiführung geraten. Die Aktienkurse einstiger Vorzeige-Konzerne stürzen in die Tiefe.

Chinas Regierung hat für ein Börsenbeben gesorgt. Die Aktienkurse zahlreicher Unternehmen rauschen seit einigen Tagen in den Keller, vor allem Tech-Konzerne leiden. Der Nasdaq China Golden Dragon, in dem die US-Aktien chinesischer Firmen versammelt sind, steuert auf den heftigsten Monatsverlust seit der Finanzkrise zu – das aktuelle Juli-Minus beträgt 22,5 Prozent.

Damit haben sich Milliarden Dollar Börsenwert in Luft aufgelöst. Der Grund: Peking hat massive Regulierungsmaßnahmen eingeleitet gegen Technologie-Unternehmen. Zunächst sind das Firmen, die große Datenmengen besitzen. Im Visier sind auch Unternehmen, die an US-Börsen gelistet sind. Außerdem steht der Bildungssektor im Fokus. Aber auch andere Branchen sind betroffen.

Die Regulierungswelle sorgt auch für starke Verluste an den Börsen in Shanghai und in Hongkong. In Shanghai verlor der CSI-Index, der die Aktien der 300 größten börsennotierten Unternehmen vom chinesischen Festland beinhaltet, im Juli rund 8 Prozent und erlitt damit stärkere Verluste als beim Corona-Schock im Februar vergangenen Jahres.

Zum ersten Mal sichtbar wurde Pekings neuer Kurs beim Börsengang von Didi Chuxing. Der erfolgreiche Fahrdienstleister, der Uber aus der Volksrepublik verdrängt hatte, war Ende Juni in den USA an die Börse gegangen – und das, obwohl Chinas Cyberspace-Aufsicht vorher dringend davon abgeraten hatte. Kurz nach dem triumphalen Börsendebüt mit satten Kursgewinnen wurde App-Stores in China verboten, die Didi-App in China weiterhin zum Download anzubieten. Der Aktienkurs brach ein. Doch das war erst der Anfang. Didi muss sich auf eine harte Strafe einstellen.

*** Schlechtes Image ***

Es sieht zwar ganz danach aus, dass Peking an Didi ein Exempel statuiert. Denn Gründer Cheng Wei hat mit dem Börsengang die Staats- und Parteiführung herausgefordert. Doch das ist nicht der einzige Grund: Peking will heimische Tech-Firmen von ausländischen Börsen fernhalten. Die Regierung fürchtet, dass sie von den dortigen Behörden gezwungen werden könnten, ihren riesigen Datenschatz zur Verfügung zu stellen – und den Zugriff wollen Chinas Behörden exklusiv.

Die ersten chinesischen Tech-Firmen haben ihre US-Börsenpläne nun auf Eis gelegt, darunter die Tiktok-Mutter Bytedance und der Medizin-Datendienstleister LinkDoc. Derweil kommen auch die Kurse von in den USA gelisteten Firmen wie etwa dem Online-Giganten Alibaba, dem Suchmaschinen-Betreiber Baidu, und dem Social-Media-Riesen Tencent unter die Räder. Zur Einordnung: Tencent ist an der Börse derzeit etwa 546 Milliarden Dollar wert. Das bedeutet, dass die We-Chat-Mutter seit dem Höchststand Mitte Februar etwa 396 Milliarden Dollar an Marktkapitalisierung verloren hat.

Das illustriert eindrucksvoll, welche Folgen Pekings Kehrtwende an den Börsen hat. Hatte die Führung Internet-Konzerne lange als Treiber von Innovation und als Symbol der wachsenden wirtschaftlichen Potenz Chinas gesehen, ist das nun anders. Die Branche wird nun eher als Sicherheitsrisiko und als Ursache von sozialen Problemen gesehen. In der Volksrepublik hat das eine immense Bedeutung. Denn politische und gesellschaftliche Stabilität hat für die Kommunistische Partei die allerhöchste Priorität.

Das erklärt auch das Vorgehen gegen Firmen, die im Bildungsbereich aktiv sind. Am vergangenen Wochenende hatte die chinesische Regierung eine Reform des privaten Bildungssektors angekündigt. Unternehmen, die Nachhilfe-Programme anbieten, dürfen künftig keine Gewinne erzielen oder an die Börse gehen. Peking versucht damit, die immensen Bildungskosten für Familien in den Griff zu bekommen.

In China gibt es für Schüler eine harte Abschlussprüfung, die „Gaokao“. Diese „Große Prüfung“ entscheidet maßgeblich über das zukünftige Leben der Schulabgänger – und setzt sie deshalb unter immensen Druck. Wer eine hohe Punktzahl holt, kann sich für die besten Hochschulen in China bewerben. Wer schlecht abschneidet, dem bleibt in der Regel bloß der Gang zu Mittelklasse-Hochschulen, was später oft Auswirkungen auf Job-Angebote hat. Eltern bringen viel Geld auf, um ihren Kindern zu möglichst guten Schulnoten zu verhelfen. Die privaten Institute richten ihre Angebote nicht nur an schwächere Schüler, die in ihrer Klasse nicht mitkommen. Auch für die Besten eines Jahrgangs ist es völlig normal, am Wochenende privaten Unterricht zu buchen, um so noch besser abschneiden zu können als ohnehin schon. Dies hat eine florierende Industrie von Nachhilfeschulen geschaffen.

Für die Unternehmen ist die Ankündigung Pekings ein schwerer Schlag. Sollten sie tatsächlich wie angekündigt künftig in gemeinnützige Unternehmen verwandelt werden, inklusive Verbot von Wochenend-Unterricht, ist ihr Geschäftsmodell am Ende. Die Folge: An den Börsen geht es auch für sie in den Keller.

Ein weiteres Beispiel für Pekings Regulierungs-Rundumschlag ist Meituan. Auch für die Aktien des Liefergiganten geht es steil abwärts. Zuvor waren neue Vorschriften veröffentlicht worden, die die Rechte der Essensausfahrer stärken – beispielsweise werden Mindestlöhne in der Branche eingeführt. Bisher hat Meituan die Fahrer etwa mit drastischer Verdienstkürzung bestraft, wenn sie nicht schnell genug beim Kunden waren, auch wenn sie wegen dichten Verkehrs nichts für die Verspätung konnten. Die Arbeitsbedingungen stehen landesweit in der Kritik, nachdem das Staatsfernsehen einen Beitrag über einen Beamten der Pekinger Stadtverwaltung ausgestrahlt hatte, der undercover einen harten Tag lang als Essenslieferant für Meituan unterwegs war und mit umgerechnet fünf Euro Lohn nach Hause ging. (ntv.de, mit rts/dpa)

QUELLE: https://www.n-tv.de/wirtschaft/Warum-Peking-ein-Boersenbeben-ausloest-article22714494.html

SIEHE DAZU:

=> Plötzlich unauffindbar Wieso verschwinden in China Milliardäre? – n-tv, 23.1.2021

QUELLE: https://www.n-tv.de/wirtschaft/Wieso-verschwinden-in-China-Milliardaere–article22308386.html

EUROPA – AKTIEN: Alexander Trentin: Hat Europa die falschen Aktien? – Der Chart des Tages / Finanz & Wirtschaft, 30.7.2021

GRAPHIK: https://www.fuw.ch/wp-content/uploads/2021/07/cdt-30-jul-640×417.jpg

Über die vergangenen Jahre konnte man mit amerikanischen Aktien mehr Performance einstreichen als mit europäischen. Und das, obwohl die europäischen Titel angesichts fallender Bewertungskennzahlen immer günstiger wurden. Woran lag das?

Ein Grund: die Sektorzusammensetzung. Immerhin war in den USA das spektakuläre Wachstum der grossen Tech-Riesen ein wichtiger Teil der Gesamtperformance. Hat der europäische Aktienmarkt also einfach die falschen Titel? Zu wenig Technologie- und Qualitätsaktien, zu wenig Innovation und zu viel «Old Economy» sind die häufigen Vorwürfe.

Solch eine Kritik hat einiges für sich, meinen die Analysten der UBS. Aber sie weisen auch daraufhin, dass es signifikante Veränderungen in der Zusammensetzung des europäischen Aktienmarkts gibt – und die Covid-19-Pandemie hat diese Trends noch beschleunigt. Ein wichtiger Umbruch zeigt die obige Grafik: Seit vergangenem Jahr hat der Technologiesektor den Anteil der Banken überholt.

Statt den Finanzinstituten sind nun die Sektoren Pharma (12% nach Börsenkapitalisierung) und Kapitalgüter (11%) am stärksten vertreten. Die Banken machen nur noch 7% aus. Vor fünfzehn Jahren machten Energie- und Bankaktien noch ein Drittel des Markts aus. Auch der Energiesektor ist zusammengebrochen, und die zwei Sektoren stellen zusammen gerade einmal etwas mehr als ein Zehntel des Gesamtbörsenwerts Europas.

Und auch andere Sektoren holen auf: Der Luxusgütersektor hat das stärkste Wachstum aller Sektoren hingelegt. Seit der Finanzkrise hat sich der Börsenwert dieser Unternehmen verfünffacht – auf fast 6% und damit fast so viel wie der Bankensektor.

Die Anleger müssen ihre Vorbehalte gegenüber europäischen Aktien demnach überdenken. Denn die Gewichtsveränderungen «lassen vermuten, dass Europa nicht mehr so stark von den wichtigsten Treibern der vergangenen Performance abhängig ist».

Diese immer noch wichtigen, aber weniger dominierenden Treiber sind gemäss UBS die Performance der Value-Aktien, Dividendenrenditen und der Ölpreis. Für die Aktienkurse seien die Faktoren Momentum der Unternehmensgewinne und die Einkaufsmanagerindizes (PMI) als Frühindikatoren der Konjunktur gleich wichtig geworden. (Quelle der Grafik: UBS)

QUELLE (ZAHLPFLICHT): https://www.fuw.ch/article/der-chart-des-tages-2108/

EUROPA – MSCI: Frank Heiniger: Verkehrte Welt: an Stelle forlaufender Gewinnkorrekturen nach unten heuer stetig bessere Gewinnprognosen – Der Chart des Tages / Finanz & Wirtschaft, 27.7.2021

GRAPHIK: https://www.fuw.ch/wp-content/uploads/2021/07/cotd-640×424.png

Die Coronapandemie hat gängige Muster am Aktienmarkt kräftig durcheinandergewirbelt. Das illustriert der obige Chart von Morgan Stanley, der sowohl die aktuelle als auch die historische Entwicklung der Gewinnschätzungen im MSCI Europe nachzeichnet.

In der Vergangenheit sah das Bild zumeist so aus: Die Analysten publizierten im Vorfeld äusserst zuversichtliche Gewinnprognosen, die im Jahresverlauf stetig nach unten korrigiert werden mussten (hellblaue und graue Linie).

Nicht so im laufenden Jahr. Dank der stetigen Konjunkturerholung und einer Verbesserung der Rahmenbedingungen konnten die Erwartungen für 2021 kontinuierlich nach oben revidiert werden. Inzwischen liegt die Gewinnschätzung für das Gesamtjahr beinahe 15% höher als im vergangenen Dezember (dunkelblaue Linie).

Laut den Analysten von Morgan Stanley sind es dabei nicht nur zyklische, also konjunktursensitive Unternehmen, die von Aufstufungen profitieren, sondern auch defensive Gesellschaften. Einzig die Gewinnprognosen der europäischen Kommunikationsdienstleister mussten jüngst tendenziell gestutzt werden. (Quelle der Grafik: Morgan Stanley)

QUELLE (ZAHLPFLICHT): https://www.fuw.ch/article/der-chart-des-tages-2105/

DEUTSCHLAND – FONDS (28.7.2021): Steigende Börsenkurse und ein solides Neugeschäft haben das verwaltete Vermögen der europäischen Fondsbranche in immer höhere Sphären gehoben: Insgesamt steuert Europas Fondsbranche per Ende Mai ein Volumen von 20,0 Billionen Euro in Publikumsfonds (Ucits) und alternativen Investmentfonds (AIF), wie Europas Branchenverband Efama berichtet. (Börsen-Zeitung)

QUELLE: https://www.finanznachrichten.de/nachrichten-2021-07/53522290-pressespiegel-zinsen-konjunktur-kapitalmaerkte-branchen-015.htm

ZENTRALBANKEN

– EUROPÄISCHE UNION / EZB

Hans Bentzien: EZB: Unternehmenskredite wachsen im Juni mit konstantem Tempo – DJN, 27.7.2021

Das Wachstum der Kreditvergabe im Euroraum hat sich im Juni nicht weiter verlangsamt. Die Jahreswachstumsrate der Buchkreditvergabe an Nicht-Finanz-Unternehmen lag nach Angaben der Europäischen Zentralbank (EZB) wie im Mai bei 1,9. Prozent. Im April waren es noch 3,2 Prozent gewesen, im März 5,3 und im Februar 7,0 Prozent. Ursache war der pandemiebedingte Anstieg der Unternehmenskreditvergabe im Frühjahr des Vorjahres. Im Berichtsmonat stieg die Unternehmenskreditvergabe gegenüber dem Vormonat um 11 Milliarden Euro, nachdem sie in den beiden Vormonaten um 12 und 27 Milliarden gesunken war.

Das Volumen der an private Haushalte ausgereichten Kredite wuchs mit einer Jahresrate von 4,0 (Mai: 3,9) Prozent, worunter die Kredite für den Hauskauf um 5,6 (5,4) Prozent zunahmen. Die Konsumentenkredite wuchsen mit einer Jahresrate von 0,4 (0,6) Prozent.

Die gesamte Kreditvergabe im Euroraum stieg mit einer Jahresrate von 6,2 (6,7) Prozent, wobei das Wachstum der Kreditvergabe an Private 3,0 (2,7) Prozent betrug. Die an den Staat vergebenen Kredite wuchsen mit einer Jahresrate von 13,0 (15,4) Prozent.

Die Geldmenge M3, deren wichtigster bilanzieller Gegenposten die Kredite sind, erhöhte sich im Juni mit einer Jahresrate von 8,3 (8,4) Prozent. Von Dow Jones Newswires befragte Volkswirte hatten mit einer Rate von 8,2 Prozent gerechnet. Die Dreimonatsrate betrug 8,7 Prozent. Das Wachstum der engeren Geldmenge M1 erhöhte sich auf 11,7 (11,6) Prozent.

QUELLE: https://www.finanznachrichten.de/nachrichten-2021-07/53512799-ezb-unternehmenskredite-wachsen-im-juni-mit-konstantem-tempo-015.htm

Hans Bentzien: EZB/Panetta: Überhitzung der Wirtschaft notwendig – DJN, 29.7.2021

Die Europäische Zentralbank (EZB) muss nach den Worten von EZB-Direktor Fabio Panetta eine Überhitzung der Wirtschaft zulassen, um ihrem Ziel von 2 Prozent Inflation Glaubwürdigkeit zu verleihen. In einem Interview mit dem Corriere dela Sera zeigte Panetta außerdem Sympathie für eine dauerhafte Aufhebung der europäischen Haushaltsregeln.

„In der Vergangenheit hat die Ungeduld der EZB dazu geführt, dass sie die Zinssätze zu früh angehoben hat, was die Inflation übermäßig unter Druck gesetzt und das Wachstum gehemmt hat“, sagte Panetta. Es sei also jedem klar, dass es zur Gewährleistung der Preisstabilität notwendig sein könne, die Wirtschaft heiß laufen zu lassen. „Es ist eine Möglichkeit, unsere Bemühungen um eine Inflationsrate von 2 Prozent glaubwürdig zu machen.“

Zu den coronabedingt bis 2022 suspendierten EU-Haushaltsregeln sagte der Italiener: „Sollten wir das 2020 eingeführte Krisenmanagementsystem dauerhaft einführen? Ich denke, das wäre ein wichtiger Schritt nach vorn, aber nicht jeder ist damit einverstanden und die unterschiedlichen Standpunkte sind verständlich.“

Panetta widersprach zudem der Wahrnehmung, dass sich die EZB wegen ihrer Kooperation mit der Finanzpolitik einer „fiskalischen Dominanz“ beuge. „Wenn es notwendig ist, fiskalische Maßnahmen zu ergreifen, um die Preisstabilität zu sichern, und wenn die Geldpolitik dafür sorgt, dass die Fiskalpolitik entsprechend agieren kann, dann führt dies nicht zu einer fiskalischen Dominanz“, sagte Panetta und fügte hinzu: „Im Gegenteil, dies wäre eine monetäre Dominanz, da die Zentralbank die Fiskalpolitik nutzen würde, um ihr Inflationsziel zu erreichen.“

QUELLE: https://www.finanznachrichten.de/nachrichten-2021-07/53539584-ezb-panetta-ueberhitzung-der-wirtschaft-notwendig-015.htm

EZB/De Guindos: Europas Banken sind robust – Keine Anzeichen, dass aus vorübergehender eine strukturelle Inflation wird – Inflationshöhepunkt für November mit 3 Prozent erwartet – Warnung vor „Klippeneffek“ bei Auslaufen des Anleihekaufprogramms PEPP 2022 – DJN, 30.7.2021

„Europas Banken sind robust, sie sind widerstandsfähig.“ Diesen Ausblick gab der Vizepräsident der Europäischen Zentralbank (EZB), Luis de Guindos, auf die Ergebnisse der europäischen Banken-Stresstests, die am Abend veröffentlicht werden. „Die Details veröffentlichen wir ja erst am Freitagabend, aber so viel kann ich schon jetzt sagen.“ Dem Handelsblatt sagte er, „unser ungünstigstes Szenario ist diesmal noch anspruchsvoller als beim letzten Test 2018, und die Banken haben ja zudem gerade das schwierige Jahr 2020 verkraftet.“ Er erwarte, dass sich die Banken im Test im Großen und Ganzen gut geschlagen haben.

Die EBA hat 50 Geldhäuser aus 15 europäischen Ländern unter die Lupe genommen. Parallel dazu hat die EZB weitere 51 Banken aus dem Euroraum untersucht, die sie direkt beaufsichtigt.

Die Aufseher ließen die Banken auf Basis ihrer Bilanz des Corona-Krisenjahres 2020 durchrechnen, wie stark die Kapitalpuffer bis Ende 2023 schrumpfen würden, wenn Pandemie und Wirtschaftsflaute sich zuspitzen würden. Zusätzlich wurde in den Stresstests ein Bündel ungünstiger Entwicklungen angenommen: steigende Arbeitslosenquote, Einbruch der Immobilienpreise, stark sinkende Auslandsnachfrage, weiter fallenden Marktzinsen.

Mit solchen Stresstests überprüfen Aufseher weltweit regelmäßig, wie anfällig Banken im Krisenfall wären. Einzelnen Instituten können sie auf Basis der Ergebnisse auftragen, Kapitalpuffer zu stärken. Die Spannbreite der Ergebnisse im aktuellen Test „dürfte nicht größer als beim letzten Mal sein“, sagte de Guindos. „Aber natürlich müssen wir die Banken, die klar unterdurchschnittlich abschneiden, besonders sorgfältig beobachten.“

*** Keine strukturelle Inflation, Höhepunkt der vorübergehenden Inflation im November ***

Mit Blick auf die derzeit anziehenden Preissteigerungsraten in der Eurozone sieht de Guindos bislang „keine Anzeichen“, dass aus einer vorübergehenden eine strukturelle Inflation wird. Die Notenbank müsse aber wachsam bleiben und mögliche Zweitrundeneffekte, etwa Lohnerhöhungen beobachten. „Für den Euro-Raum erwarten wir den Höhepunkt im November mit etwa 3 Prozent“, sagte er mit Blick auf die Inflationslage. „Im kommenden Jahr wird das Tempo wieder abnehmen, weil dann einige Sondereffekte, etwa die vorübergehende Senkung der deutschen Mehrwertsteuer im Jahr 2020, nicht mehr in die Rechnung eingehen.“

*** Weitere Unterstützung der Wirtschaft nötig, Warnung vor „Klippeneffekt bei Auslaufen des PEPP ***

De Guindos geht davon aus, dass die Wirtschaft der Eurozone noch auf absehbare Zeit Unterstützung braucht. Wenn das Anleihekaufprogramm PEPP der EZB, das für den Notfall der Pandemie geschaffen wurde, im kommenden Jahr ausläuft, dürfe es keinen „Klippeneffekt“ geben, warnt der EZB-Vizepräsident.

QUELLEN:

https://www.finanznachrichten.de/nachrichten-2021-07/53549054-ezb-de-guindos-europas-banken-sind-robust-015.htm

https://www.finanznachrichten.de/nachrichten-2021-07/53550823-ezb-vize-europas-banken-auch-unter-stress-robust-016.htm

Hans Bentzien u.a.: Eba: EU-Banken haben in Stress-Szenario über 10% Eigenkapital – CET1-Eigenkapitalquote der Banken sinkt im Test bis 2023 um 485 Basispunkte auf 10,2 (2020: 15,0) Prozent – Starke Unterschiede zwischen den Bankinstituten: größtes Kreditverlustrisiko bei Banken in Frankreich, Italien und Deutschland – Risikomix aus Kreditverlusten, Marktverlusten und Fehloperationen – Bei auslaufenden Zahlungsmoratorien steigt Anteil wertgeminderter Kredite – DJN/dpa-AFX, 30.7.2021

Die Großbanken in der EU würden nach Aussage des Bankenregulierers Eba auch unter extremen ungünstigen wirtschaftlichen Rahmenbedingungen noch über ausreichend Eigenkapital verfügen, um weitere Verluste zu decken – jedenfalls im Durchschnitt der 50 untersuchten Institute. Wie die Eba nach Abschluss ihres aktuellen Stresstests mitteilte, würde die an den Risikoaktiva gemessene harte CET1-Eigenkapitalquote der Banken bis 2023 um 485 Basispunkte auf 10,2 (2020: 15,0) Prozent sinken und die ungewichtete Eigenkapitalquote (Leverage Ratio) um 130 Basispunkte auf 4,3 (5,6) Prozent. Im Stresstest 2018 hatte sich die CET1-Quote um 395 Basispunkte verringert.

Allerdings gibt es starke Unterschiede zwischen den Instituten, die Eigenkapitalverluste reichen von 80 bis 996 Basispunkten. „Banken mit starkem Inlandsgeschäft oder mit geringen Nettozinseinnahmen verlieren mehr Eigenkapital“, erläuterte die Eba. Regional gesehen drohen den Banken die größten Kreditverluste bei Engagements in Frankreich, Italien und Deutschland.

Das Szenario sieht wegen des aktuell von der Corona-Pandemie geprägten Umfelds anhaltend niedrige Zinsen vor, die die stützende Wirkung der Nettozinseinnahmen der Institute gegenüber dem 2018 durchgeführten Stresstest um 100 Basispunkte auf 2,9 Prozentpunkte senken. Am stärksten belastet wird das Eigenkapital durch Kreditverluste (423 Basispunkte), Verluste aus Marktrisiken (102 Basispunkte) und operationelle Risiken (68 Basispunkte.

Das Szenario sieht für die Jahre 2021 bis 2023 außerdem einen Rückgang des Bruttoinlandsprodukts (BIP) von 3,6 Prozent vor. Das ist viel, wenn man bedenkt, dass das Basisjahr 2020 von den wirtschaftlichen Folgen der Corona-Pandemie geprägt war.

Die Eba geht in ihrem Szenario davon aus, dass die mit ihren Richtlinien übereinstimmenden Zahlungsmoratorien ausgelaufen, staatliche Kreditgarantien aber noch in Kraft sind. Auf dieser Basis ergibt sich, dass der Anteil wertgeminderter Kredite (Stage 3) von Banken mit einer hohen Exponierung gegenüber corona-sensitiven Sektoren auf 9,1 (2020: 2,8) Prozent steigt. Für den Durchschnitt aller Banken prognostiziert die Eba im Stress-Szenario einen Anstieg auf 6,3 (2,1) Prozent.

Der Anteil wertgeminderter Kredite bei früher Zahlungsmoratorien unterliegenden Krediten steigt laut Eba auf 13,4 (3,1) Prozent, die entsprechende Quote bei Krediten mit Staatsgarantie auf nur 6,8 (1,1) Prozent.

Unter den 50 Banken in dem von der europäischen Bankenaufsicht EBA koordinierten Test waren 38 Institute aus dem Euroraum, die unter EZB-Aufsicht fallen. Die EZB-Bankenaufsicht nahm weitere 51 Geldhäuser aus dem Euroraum unter die Lupe, die unter ihre Aufsicht fallen. Die EZB überwacht seit November 2014 die größten Banken und Bankengruppen im Euroraum, derzeit sind dies 114 Institute, die für fast 82 Prozent des Marktes im Währungsraum der 19 Länder stehen.

QUELLEN

https://www.finanznachrichten.de/nachrichten-2021-07/53557851-eba-eu-banken-haben-in-stress-szenario-ueber-10-eigenkapital-015.htm

https://www.finanznachrichten.de/nachrichten-2021-07/53558410-ezb-bescheinigt-euroraum-banken-nach-stresstest-widerstandsfaehigkeit-016.htm

Hans Bentzien: EZB/Panetta will mehr Freiheiten für europäische Finanzpolitik – Gefordert: weniger Defizit- und Schuldenregelungen – Wiederaufbaufonds Next Generation (NGEU) als „Europäischer Sozialvertrag“ und Dauermodell – ESM mit neuer Nutzung – Bessere Optionen für antizyklische Finanzpolitik – DJN, 27.7.2021

Die Länder des Euroraums sollten ihre Finanzkraft nach Aussage von EZB-Direktor Fabio Panetta effizienter einsetzen und dabei weniger durch Defizit- und Schuldenregeln behindert werden. In einem auf der Website der Europäischen Zentralbank (EZB) veröffentlichten Beitrag lobt Panetta den in der Pandemie geschaffenen Wiederaufbaufonds NGEU (Next Generation EU) als „Europäischen Sozialvertrag“, schlägt eine neue Nutzung der finanziellen Kapazitäten des Euro-Rettungsfonds ESM vor und fordert bessere Möglichkeiten für die Mitglieder, eine antizyklische Finanzpolitik zu betreiben. Folge drei Punkte hebt Panetta hervor:

- NGEU könnte bei Erfolg Dauermodell werden

Der über eine gemeinsame Schuldenaufnahme finanzierte Wiederaufbaufonds verkörpert laut Panetta einen neuen „Europäischen Sozialvertrag“. Die Länder müssten über ehrgeizige und gut umgesetzte Ausgabenpläne dafür sorgen, dass dieser NGEU ein Erfolg wird. Die mit europäischem Geld finanzierten Pläne müssten mit den EU-Prioritäten übereinstimmen und dazu beitragen, die wirtschaftlichen und institutionellen Schwächen der Länder zu beheben. „Bei erfolgreicher Umsetzung wird NGEU dazu beitragen, dieses neue Modell und die Verwendung von EU-Anleihen zu legitimieren, sollte eine zukünftige Krise erneut die nationale Politik zu überfordern drohen“, schreibt Panetta. - SURE- und ESM-Mittel umnutzen

Panetta schlägt vor, die eigentlich für andere, „rückwärtsgewandte“ Zwecke gedachten Finanzmittel des SURE-Programms und des Rettungsfonds ESM für zukunftsorientierte Aufgaben einzusetzen. „Diese Instrumente könnten erweitert und angepasst werden, um verschiedene politische Ziele in der Erholungsphase zu unterstützen – in erster Linie die Förderung des Humankapitals durch Maßnahmen wie Ausbildung am Arbeitsplatz und aktive Arbeitsmarktpolitik“, schreibt Panetta. Dies würde wiederum das Beschäftigungswachstum ankurbeln, wenn der Aufschwung an Fahrt gewinne. - Fiskalregeln reformieren

Panetta weist darauf hin, dass „ein Großteil der fiskalischen Feuerkraft Europas“ in der nationalen Politik verankert bleibe. „Daher ist eine Reform der Regeln (Obergrenzen für Haushaltsdefizite und Gesamtverschuldung) für diese Politik unerlässlich.“ Dabei muss laut Panetta berücksichtigt werden, dass diese Regeln über die Erwartungen der Akteure die Nachfrage direkt beeinflussten. Sie müssten daher antizyklisch sein.

„Eine gezielte Reform sollte sowohl eine konjunkturelle Komponente haben, die sicherstellt, dass die Fiskalpolitik auf kurzfristige Marktschwankungen reagiert und einen starken Aufschwung ermöglicht, als auch eine strukturelle Komponente, die die Tragfähigkeit der Schulden über den Konjunkturzyklus hinweg stärkt“, argumentiert Panetta. Aktuell sind die europäischen Fiskalregeln wegen der Corona-Pandemie suspendiert.

QUELLE: https://www.finanznachrichten.de/nachrichten-2021-07/53513204-ezb-panetta-will-mehr-freiheiten-fuer-europaeische-finanzpolitik-015.htm

Hans Bentzien: Protokoll enthüllt keine Diskussionen im EZB-Rat über neue Strategie – Allerdings gab es Dissensen über den zukünftigen Weg der EZB im Vorfeld der Ratssitzung vom 21. und 22. Juli – DJN, 29.7.2021

Die Europäische Zentralbank (EZB) hat ein Protokoll der Ratssitzung am 8. Juli 2021 veröffentlicht, in der die neue geldpolitische Strategie der Zentralbank beschlossen wurde. Im Unterschied zu den Protokollen der alle sechs Wochen stattfinden geldpolitischen Beratungen gibt dieses Dokument aber keinen Hinweis auf die Diskussionen, die in dem Gremium stattgefunden haben. Es fasst lediglich die am 8. Juli veröffentlichten Beschlüsse noch einmal zusammen. Aussagen von EZB-Ratsmitgliedern aus den Monaten vor dem Beschluss deuten aber darauf hin, dass es durchaus unterschiedliche Vorstellungen über eine anzustrebende neue Strategie gab.

Deren wichtigstes Element ist die Änderung des Inflationsziels von „nahe, aber unter 2 Prozent“ auf „2 Prozent“ sowie die Feststellung, dass die EZB an der nominalen Zinsuntergrenze unter Umständen besonders energisch oder ausdauernd agieren muss, um eine Verfestigung der Inflationserwartungen auf einem zu niedrigen Niveau zu verhindern. Dabei will sie auch ein zeitweiliges und moderates Überschießen der Inflation zulassen.

Über die operative Umsetzung dieser zu Monatsbeginn einstimmig beschlossenen Maxime herrschte bei der Ratssitzung am 21. und 22. Juli schon keine Einigkeit mehr. Das deutsche Ratsmitglied Jens Weidmann stimmte gegen die veränderte Zins-Guidance, die Zinserhöhungen in den nächsten Jahren eher noch unwahrscheinlicher machen.

Der italienische EZB-Direktor Fabio Panetta sprach sich dafür aus, die Wirtschaft des Euroraums heiß laufen zu lassen, um dem neuen Inflationsziel Glaubwürdigkeit zu verschaffen. „In der Vergangenheit hat die Ungeduld der EZB dazu geführt, dass sie die Zinssätze zu früh angehoben hat, was die Inflation übermäßig unter Druck gesetzt und das Wachstum gehemmt hat“, sagte er.

QUELLE: https://www.finanznachrichten.de/nachrichten-2021-07/53541577-protokoll-enthuellt-keine-diskussionen-im-ezb-rat-ueber-neue-strategie-015.htm

– ÖSTERREICH / OeNB

OeNB unterstützt Vorarbeiten für einen digitalen Euro – OeNB, 27.07.2021

Die Notenbanken des Eurosystems führten im Frühjahr 2021 umfangreiche Voruntersuchungen für eine mögliche Etablierung eines digitalen Euro durch. Anhand von technischen Experimenten wurden wichtige Fragestellungen zu einem digitalen Euro untersucht, um mögliche Herausforderungen frühzeitig zu erkennen.

Die Arbeiten wurden in Kooperation mit den Notenbanken des Eurosystems durchgeführt, die Oesterreichische Nationalbank (OeNB) beteiligte sich mit einem technischen Team an zwei der vier Teilprojekte. Dabei wurden Lösungsansätze basierend auf vorhandener zentraler Zahlungsverkehrsinfrastruktur sowie mit neuen, dezentralen Technologien untersucht. Die ersten Ergebnisse deuten darauf hin, dass es je nach Anforderung mehr als eine technische Möglichkeit gäbe, einen digitalen Euro umzusetzen.

Die Ergebnisse der Voruntersuchung fließen in das ESZB-Projekt „Digital Euro“ ein, das am 14. Juli 2021 vom EZB-Rat beschlossen wurde und in dessen Rahmen in den nächsten zwei Jahren die mögliche Ausgestaltung eines digitalen Euro näher analysiert werden soll. Keines der technischen Experimente aus der Voruntersuchung oder ihrer Ergebnisse stellt dabei aber eine Vorentscheidung für die Ausgestaltung eines künftigen digitalen Euro dar.

Nähere Informationen zum Digital Euro-Projekt finden sich auf der EZB-Website und im ECB Blog, die Ergebnisse der Voruntersuchung auf der Website der Banca d‘Italia sowie der Banque de France.

QUELLE: https://www.oenb.at/Presse/20210727.html

USA

US-Rohöllagerbestände sinken stärker als erwartet – DJN, 28.7.2021

Die Rohöllagerbestände in den USA haben sich in der Woche zum 23. Juli 2021 deutlicher als erwartet verringert. Sie fielen nach Angaben der staatlichen Energy Information Administration (EIA) um 4,089 Millionen Barrel. Von Dow Jones Newswires befragte Analysten hatten einen Rückgang um nur 2,2 Millionen Barrel vorhergesagt. In der Vorwoche hatten sich die Lagerbestände um 2,107 Millionen Barrel erhöht. Das private American Petroleum Institute (API) hatte am Vortag einen Rückgang um 4,7 Millionen Barrel gemeldet.

Die Benzinbestände nahmen nach EIA-Angaben um 2,253 Millionen Barrel ab. Analysten hatten ein Minus von 1,0 Millionen Barrel erwartet, nachdem die Vorräte in der vorangegangenen Woche um 0,121 Millionen gesunken waren. Die API-Daten hatten einen Rückgang von 6,2 Millionen Barrel angezeigt. Die Ölproduktion in den USA war in der Woche mit 11,2 Millionen Barrel pro Tag um 0,2 Millionen niedriger als in der Vorwoche. Gegenüber dem Vorjahreszeitraum ergab sich ein Zuwachs von 0,1 Millionen Barrel.

QUELLE: https://www.finanznachrichten.de/nachrichten-2021-07/53530171-us-rohoellagerbestaende-sinken-staerker-als-erwartet-015.htm

SIEHE DAZU: http://www.eia.gov/petroleum/supply/weekly/

API-Daten zeigen Rückgang der US-Rohöllagerbestände – DJN, 27.7.2021

Die Rohöllagerbestände in den USA sind in der zurückliegenden Woche um 4,7 Millionen Barrel zurückgegangen, wie aus Daten des privaten American Petroleum Institute (API) hervorgeht. In der Vorwoche war ein Zuwachs von 0,8 Millionen Barrel berichtet worden. Die Benzinbestände verringerten sich um 6,2 Millionen Barrel nach plus 3,3 Millionen eine Woche zuvor. Für die offiziellen Daten der staatlichen Energy Information Administration (EIA), die am Mittwoch veröffentlicht werden, erwarten Volkswirte beim Rohöl eine Abnahme von 2,2 Millionen und bei Benzin ein Minus von 1,0 Millionen Barrel.

QUELLE: https://www.finanznachrichten.de/nachrichten-2021-07/53520539-api-daten-zeigen-rueckgang-der-us-rohoellagerbestaende-015.htm

USA: Konsumklima Michigan trübt sich ein – Warnung vor Inflationsspirale – „Es gibt immer mehr Hinweise darauf, dass in nicht allzu ferner Zukunft ein Inflationssturm aufziehen wird“ – dpa-AFX, 30.7.2021

Das Konsumklima in den USA hat sich im Juli eingetrübt, wenn auch nicht ganz so stark wie bisher gedacht. Der von der Universität Michigan erhobene Index für die Verbraucherstimmung fiel im Monatsvergleich um 4,3 Punkte auf 81,2 Zähler, wie die Universität am Freitag nach einer zweiten Erhebung mitteilte. Nach einer ersten Schätzung hatte sich die Stimmung etwas stärker eingetrübt.

Sowohl die aktuelle Lage als auch die künftige Entwicklung bewerteten die befragten Verbraucher ungünstiger. Die Konsumenten sorgten sich wegen steigender Preise für Eigenheime, Fahrzeuge und Haushaltsgüter, kommentierte der für die Umfrage zuständige Chefökonom Richard Curtin.

„Während die meisten Verbraucher immer noch von einem vorübergehenden Inflationsanstieg ausgehen, gibt es immer mehr Hinweise darauf, dass in nicht allzu ferner Zukunft ein Inflationssturm aufziehen wird“, sagte Curtin und warnte vor einer Spirale aus steigenden Preisen und Löhnen. Die US-Notenbank sieht derartige Gefahren gegenwärtig nicht und will auf die deutlich erhöhte Inflation nicht reagieren.