Views: 129

UPDATE 29.6.2021: Korrektur vieler kleiner Schreibfehler sowie einer falschen Angabe: „Abschwächung des Konjunkturbooms erst 2021 => richtig: 2023“ *** ergänzt: „Todesopfer in Tschechien Bis zu 400 km/h: Heftiger Tornado zerstört mehrere Orte – n-tv, 25.6.2021“, „Vertreibung von Menschen infolge des Klimawandels wird unterschätzt – Science-APA, 18.6.2021“, „Ungewisse Zukunft: Wie geht es mit den jungen Flüchtlingen von Ceuta weiter? – n-tv, 27.6.2021“, „Ruhestätte für angespülte Leichen: Neuer Friedhof für Geflüchtete füllt sich schnell – n-tv, 27.6.2021“; „SwissRe-Chefökonom Haegeli: „Klimapolitik ist Wirtschaftspolitik! – Haegeli pessimistisch, ob Politik rasch genug wirkt – n-tv, 18.6.2021“ *** eingefügte Meldungsteile zum Michigan-Index

Die zurückliegende Woche war einmal mehr mit reichlichen Meldungen gesegnet – Lesestoff für eine ganze Woche sozusagen. Hier die geraffte Übersicht.

FÜR DEN EILIGEN LESER gibt es – wie letzte Woche ebenso – summa summarum nur zu vermerken, …

Ach nein: hier folgt doch etwas Neues an Einsichten für die eiligen Zeitgenossen: Es jubeln die Geigen, die Stimmung ist geradezu himmelhoch jauchzend, sowohl was die Wirtschaftsprognosen als auch die Börsenstimmung betrifft. Na also, lasst uns denn sorglos zu neuen Höhen schreiten.

Noch relativ wenig Aufmerksamkeit erregt die steigende Inflation. Nur da und dort keimt Unsicherheit auf. Die wird durch forcierte Wertpapierkäufe und muntere Wirtschaftsprognosen hinweggefegt.

Nichtsdestotrotz: die geldpolitische Straffungsrhetorik wird salonfähig, meint die bekannte liechtensteinsche Bank LGT. Andere sehen gar eine Stagflation heraufdämmern.

Auch die Lieferkettenprobleme sind etwas, das nicht gerade im Fokus der jubilierenden Beobachter liegt: Obstruktion im Container-Schiffverkehr? Was kümmert’s uns.

Und überhaupt: Was kümmert uns der Klimawandel? Das dürften sich andere fragen, insbesondere die weltweite Tourismus-Industrie, die sich seit Jahrzehnten in eine unangenehme Position hineingesteigert hat: dem Anschein nach nötig für nationale Volkswirtschaften und Arbeitsmärkte, aber Klimawandel und Pandemiegefahren befeuernd. Wie kommt man da heraus? Doch halt: sollen in den tief eingeschnittenen, sonnenarmen Tiroler Tälern Kinder wieder zu Schwabenkindern werden?

Massentourismus und Konsum auf Teufel komm raus sind keine Allheilmittel darbender Volkswirtschaften: lasst Keynes ruhen! Liegt da nicht eine jahrzehntelange falsche Auffassung der europäischen Sozialdemokratie von den Lehren des Vermögensverwalters und Aktienspekulanten Keynes vor? Mit welchen Konsequenzen? Was wurde da schuldenbasiert von Jahr zu Jahr gehebelt? BIP auf Pump? Aber das ist nur ein Aspekt, Arbeitsmärkte – und damit Menschen und ihre Existenzen – ein anderer.

Konsumbewusstheit als einziges Mittel? Konsum einsparen? Aber geh‘: heute rot, morgen tot, das ist die Devise. Eine Kriegsdevise, ehemals, als die Landser plündernd, brandschatzend und vergewaltigend durch die Lande zogen.

IN DEN VORDERGRUND schoben sich abermals geradezu euphorische Wirtschaftsprognosen für die USA, die Eurozone und Deutschland sowie reichlich Nachrichten zu den diversen Zentralbanken – Zeichen, das diese unter stärkerer Beobachtung der Öffentlichkeit stehen und selbst um Neustrukturierungen ringen.

IN DEN HINTERGRUND – so scheint es – geraten derzeit [!] Meldungen zum Thema Vermögen. Nicht ganz: Neid und Missgunst bleiben immer ein Thema, wenn es schon nicht gerade Ungleichheit ist.

SEHR BEACHTENSWERT AUCH Studien zum Klimawandel von geradezu apokalyptischem Charakter.

ÜBERSICHT

- FUTUROLOGIE

- IPCC: Erde steuert auf eine Erderwärmung um drei Grad zu, aber „Irreversible Folgen“ schon bei Erderwärmung von über 1,5 Grad vorhanden – Krisenszenarien: Hungerrisiko für 80 Mio Menschen, Ernterückgänge, Trinkwassermangel, Überflutung von Küstenstädten, Massenflucht, fortschreitendes Artensterben – Europa auch betroffen: Bevölkerungszuwachs auf das Dreifache, Malaria, Dengue-Fieber, Zika werden heimisch – Veröffentlichung des IPCC-Berichts erst Februar 2022

- Studie: Weltweiter CO2-Preis könnte fast 40 Prozent CO2 einsparen – Klimaclub optimal: überregionale und globale Initiativen besser als europäischer Alleingang – Preiserhöhung und Importzölle im europäischen Alleingang für Europa emissionssenkend, aber ohne genügende Verbesserung des gobalen Klimas – Klimaclub ernötigt geringe gesamtwirtschaftliche Kosten von 0,5 Prozent des BIP für alle Staaten

- McKinsey-Vorschläge zur Zukunftsbewältigung: Deutschland könnte Wachstum bis 2030 verdoppeln dank mutiger Schritte und „kreativer Erneuerung“ – Nach 20 Jahren Erfolgsgeschichte: „Disruptive, radikal neue Lösungen sowie Technologiekompetenz“ erforderlich – Wandel einleiten durch Upgraden des „Betriebssystems“: in Industrieunternehmen, Mittelstand und Gründungsszene beschleunigte Verlagerung von Ressourcen auf Zukunftsthemen nötig

INTERNATIONAL - Zwischen den Big Five der USA und den Big Three Chinas: Wie sieht künftig eine digitale demokratische Gesellschaft aus? – Der Machtkampf zwischen Washington und dem Silicon Valley geht in die heiße Phase

- Starke Preisanstiege bei Lebensmitteln auf globalen Märkten: „Wir müssen das Spiel des Marktes erlauben“ – Politische Interventionen wirken kontraproduktiv – Sinnvoll und nötig: Lokale Hilfen für jene Bevölkerungsanteile, die unter Preisanstiegen leiden

- CPB: Welthandelsvolumen steigt im April um 0,5 Prozent – Deutsche Eportwirtschaft profitiert: China und Japan mit Exportwachstum von rund 4 Prozent, Euroraum und USA stagnieren, asiatische Industrieländer und Lateinamerika mit Exporteinbußen von rund 4 Prozent

- Kiel Trade Indicator 06/2021: Stau von Containerschiffen nimmt zu, Welthandel aber intakt

- Welthandel wird gestört: Containerschiffe stauen sich in China – Vor allem Containerhafen Yantian betroffen – Weltgrößte Container-Reederei Maersk signalisiert baldige Entspannung – Umleitungen in andere Häfen verursachen steigende Wartezeiten dort

- Corona bremst Wachstum der Pillendreher – Trotz Schrumpfung der Weltwirtschaft um minus 3,5 Prozent: Umsatz der 21 größten Pharmakonzerne kletterte 2020 um 4,4 Prozent – US-Medikamenteerzeuger als Umsatzkaiser – Kein Krisengewinner wegen deutlich höherer F&E-Ausgaben um 9,2 Prozent (2019: 9,7 Prozent)

- Merkel sieht internationalen „Epochenwechsel“ Pandemie hat aufgemischt: Schub für Innovationen und Digitalisierung – Autokratische Systeme haben Vorsprung vor offenen Demokratien – USA packt neue Situation „mit Wucht“ an, Chinas BIP überrumpelt andere Staaten: Europa vielfach nicht führend, z.B. bei Quantencomputing, Chips oder Batterieforschg – International bedrohliche Machtverschiebungen: Änderungen nötig angesichts von Völkerrechts- und Regelbrüchen durch bedeutende Staaten sowie weiltweit aufgtauchter populistischer Strömungen

BÖRSEN - SENTIX-Sentiment: Bären verlieren die Geduld – Es braut sich was zusammen: stärkerer Volatilität in kommenden Wochen – Risikoreiches Rohöl: Overconfidence Index gibt erstes Warnsignal – Aktien: Super-Neutrality mit neuem Allzeithoch – Edelmetalle haben gute Karten

- S&P 500 schafft weiteres Rekordhoch

- Investmentbanking Das Fusionsgeschäft boomt – nur nicht in Deutschland

Global ist der M&A-Markt auf Rekordkurs. Doch hierzulande stockt das Fusionsgeschäft. Experten sehen - Der Chart des Tages – Aktien und Anleihen: Mehr Korrelation heisst weniger Diversifikation

- COMMENT: Eingeweihte wissen, warum die drei vorangegangenen Meldungen in der Rubrik BÖRSEN die SENTIX-Meldung ergänzen

- Der Chart des Tages – FED provoziert Beginn der Zinsspekulation: Wahrscheinlichkeit eines Zinsanstiegs bis Ende 2022 und sein Ausmaß – Reaktion auf dem US-Anleihemarkt

verschiedene Gründe – und erwarten eine rasante Aufholjagd zum Jahresende - Negativzinsen sind positiv – zumindest aus verhaltensökonomischer Sicht: Interesse an Aktienerwerb wurde geweckt

ZENTRALBANKEN

– USA / FED - Das vergessene andere Ende der Zinskurve: US-Notenbank bereitet geldpolitischen Kurswechsel vor – Im Blick: Anleihenkäufe und niedriger Leitzins – Bedeutung für Investoren: auf die Zinskurve achten – Zinskurve: am kurzen Ende herrschte lange Zeit Totenstille, wie lange noch?

- Fed wird an der Zinsfront Ruhe bewahren – Trotz des Inflationsschub spricht sich US-Notenbankchef Jerome Powell vor dem US-Kongress dagegen aus, die Zinsen präventiv zu erhöhen

- Fed-Chef sieht deutliche Erholung: Konjunktur und Arbeitsmarkt im deutlichen Aufwind – Inflationsanstieg nur vorübergehend – Besorgnis über Niedriglohnsektor: Afroamerikaner und Hispanics arbeitsmarktlich am stärksten von Pandemie getroffen – Künftige Pandemie-Risiken nicht ausgeschlossen: FED wird weiter stützen – Reaktion auf Zinswenden-Andeutung: Rendite am sekundären Anleihemarkt steigt auf 1,5 Prozent

- Alle 23 US-Großbanken schneiden im Stresstest gut ab – Beschränkungen für Dividenden und Aktienrückkäufe wieder aufgehoben – Deutsche Bank glänzt mit höchster Kapitalquote unter den getesteten Banken – Im Stresstest Mindestanforderungen ums Doppelte übertroffen: Kapitalquote sinkt unter Extrembedingungen auf maximal knapp 11 Prozent – Nach Dividenden-Stopp: hohe Auszahlungen für Aktionäre 2022 erwartet

– GROSSBRITANNIEN / BoE - Bank of England bestätigt Leitzins und Kaufprogramm – Beobachter rechnen mit Leitzinserhöhung erst in zweiter Jahreshälfte 2023

– SCHWEIZ / SNB - Eine Umfrage der Nationalbank zeigt: Das Bargeld verliert in der Schweiz markant an Bedeutung

– EUROPÄISCHE UNION / EZB - BIZ befürwortet kontenbasiertes digitales Zentralbankgeld – Gründe, die für Digitalgeld sprechen: immer häufigere digitale Abwicklung des Zahlungsverkehrs (über Handy, PC, Karte), private Anbieter wollen eigene Währungen (Stable Coins) herausbringen, große Tech-Firmen wie Google steigen in Zahlungsdienste und Finanzdienstleistungen ein, Öffentlichkeit ist mit Blick auf Bitcoin-Verwerfungen für das Thema sensibilisiert – Sechs technische Eckpunkte

- EZB: Globalisierung beeinflusst strukturelle Inflation kaum – Ursachen des Inflationsrückgangs (Disinflation): (1) Beginn vor Jahrzehnten in Zeiten schwach ausgeprägter Globalisierung, (2) gegenläufige Inflationsausprägungen in einzelnen Wirtschaftssektoren, (3) Globalisierung allein als Ursache zu schwach – Globalisierungsminderung oder Renationalisierung dürfte kaum disinflationär wirken – Niedrigzinspolitik kann strukturelle Fakoren auf Inflation nicht mehr neutralisieren

- Lagarde vor dem Europaparlament: EZB darf zur Mandatserfüllung von Marktneutralität abweichen

- Gültig ab 26. Juni 2021: EZB übernimmt Aufsicht über systemisch wichtige Investmentfirmen – diese Investmentfirmen sind noch nicht bekannt, aber jedenfalls hohem Kredit- und Marktrisiko ausgesetzt – Systemrelevante Wertpapierfirmen sind solche, die Handel auf eigene Rechnung betreiben, Wertpapiere zu fixen Konditionen platzieren, eine konsolidierte Bilanzsumme von über 30 Milliarden Euro aufweisen – EU-Gesetzgebung umfasst Wertpapierfirmen-Richtlinie zwecks mittelbarer nationaler Umsetzung und Wertpapierfirmen-Verordnung, die unmittelbar gilt

- EZB/Lagarde fordert EU auf, Stabilitäts- und Wachstumspakt rechtzeitig reformieren – Modernisierung nötig: reformiertes Rahmenwerk soll nach Ende der Aussetzung der EU-Defizit-Regeln 2022 greifen – Grund dafür ist der geänderte makroökonomische Kontext seit dem Start der Wirtschafts – und Währungsunion – Mehr Antizyklizität: Neue Regelungen für eine antizyklische und nachhaltige Fiskalpolitik erforderlich – Geldpolitik wurde Stabilisierung aufgebürdet, da bisherige Haushaltsregelung der Staaten insbesondere prozyklisch wirkte

- Definition und Messung von Preisstabilität, der zugrunde liegende analytische Rahmen, die mittelfristige Ausrichtung, die Rolle des Klimawandels bei der Formulierung der Geldpolitik und die Modernisierung der geldpolitischen Kommunikation

- EZB/Lagarde: Diskutieren gemeinsame Folgen einzelner Strategiepunkte für die Geldpolitik – Treffen des EZB-Rats behandelte Preisstabilität, mittelfristige geldpolitische Ausrichtung und die Rolle des Klimawandels dabei sowie die Modernisierung der geldpolitischen Kommunikation

- EZB / Euroraum: Unternehmenskredite wachsen im Mai erneut schwächer – Nach 5,3 Prozent im März und 3,2 Prozent im April nun 1,9 Prozent mehr an Buchkrediten – Kreditvergabe insgesamt wuchs mit 6,7 Prozent, das Kreditvolumen an Privathaushalte mit 3,9 Prozent p.a., jenes an die öffentliche Hand mit 15,4 Prozent – Geldmenge M3 wächst mit einer Jahresrate im Mai von 8,4 Prozent und einer Drei-Monats-Rate von 9,2 Prozent

- EZB: NPL-Volumen sinkt 2020 weiter – 37,5% mehr „Evergreening“: Kreditstundungen und Kreditstreckungen nehmen zu – Deutschland, Niederlande, Frankreich und Spanien gewähren die meisten Erleichterungen – Italien, Griechenland und Portugal mit großen Fortschritten beim NPL-Abbau – Deutschland mit niedrigster NPL-Quote – EZB erwartet NPL-Anstieg wegen Pandemie in ungewisser Höhe

- Noch viel Arbeit bei Etablierung von Bankeinlagensicherung – Restierende Sorgen trotz großer Erfolge bei der Risikoreduzierung in der Vergangenheit – Richtiges Tempo beim Übergang vom nationalen zum europäischen Sicherungssystem finden

- Bankenpräsident rechnet zum Abschied mit EZB ab: „Es ist mir auch nach intensiven Kämpfen mit Herrn Draghi nicht gelungen, die EZB davon zu überzeugen, wie Negativzinsen den Banken schaden“ – Geld fehlt für nötige Neustrukturierungen: Negativzins-Zahlungen der europäischen Banken belasten massiv Wettbewerbsfähigkeit gegenüber den US-Banken – DJN, 26.6.2021

USA - Defizit in der US-Leistungsbilanz im ersten Quartal geringer angestiegen als erwartet

- USA: Konsumklima der Uni Michigan hellt sich im Juni wieder auf und erreicht 85,5 Zähler – Künftiges Kaufverhalten: Konsumenten sehen aktuelle Lage pessimistischer, die Zukunft aber deutlich optimistischer – Kurz- und Langfrist-Inflationserwartungen gesunken

- Konsum der US-Haushalte stagniert im Mai – Weniger größere Ausgaben, mehr für Dienstleistungen – Einkommensrückgang von minus 2 Prozent – Deflator für persönliche Konsumausgaben steigt annualisiert um 3,9 Prozent, ohne die Komponenten Nahrung und Energie um 3,4 Prozent p.a.

- US-Wirtschaft wächst gering stärker als der historische Wachstumstrend: Wirtschaftsindex der Chicago-Fed steigt im Mai auf über Null – April-Stand war knapp unter Null

- Markit: US-Wirtschaft verliert im Juni an Schwung – Sammelindex für Produktion in der Privatwirtschaft fiel auf 63,9 Punkte (Mai: 68,7)

- Kräftige Erholung der US-Wirtschaft: Wachstumsrate für erstes Quartal mit Plus von annualisiert 6,4 Prozent bestätigt – Deflator für persönliche Konsumausgaben (PCE) steigt um annualisiert 3,7 Prozent, der BIP-Deflator geringer als erwartet um 4 Prozent

- US-Aufträge für langlebige Güter steigen im Mai solide um 2,3 Prozent, solche für Investitionsgüter ohne Flugzeuge sanken um minus 0,1 Prozent – Ordereingang ohne Transportbereich mit Plus von 0,3 Prozent, außerhalb des Rüstungsbereiches mit Plus von 1,7 Prozent

- US-Rohöllagerbestände überraschend deutlich gesunken – Benzinlager leeren sich – Gering gewachsene Ölproduktion im Jahresvergleich

- Zweiter Rückgang in Folge: Neubauverkäufe geben weiter stark nach: minus 5,8 Prozent – Revidierter Rückgang im April bei minus 7,8 Prozent (zuvor: 5,9)

- Preise bestehender Häuser in den USA erreichen im Mai Rekordhoch – Plus von 24 Prozent innerhalb eines Jahres: Medianpreis erreicht erstmals 350.000 USD – Nach Rückgang im Vorjahr: Anstieg der Hausverkäufe auf Jahressicht um 45 Prozent – Vierter Rückgang im Monatsvergleich

- Erstanträge auf US-Arbeitslosenhilfe deutlich über Vorkrisen-Niveau, sinken nur leicht um 7.000 auf 411.000 Anträge (Vorkrisenniveau: 200.000 je Woche) – Vorwochenwert auf 418.000 Erstanträge hinaufrevidiert – Anzahl der Empfänger der Arbeitslosenunterstützung sinkt auf 3.4 Mio Personen

EUROPA - Der Chart des Tages – Europa dreht auf: Unternehmen revidieren Gewinne weit häufiger nach oben als weltweit üblich – Einkaufsmanagerindizes signalisieren Optimismus für die Zukunft

RUSSLAND – DEUTSCHLAND - Stimmung bei deutschen Firmen in Russland besser als seit Jahren – Nahezu alle Unternehmen zufrieden mit Geschäftsgang – Unternehmen erwarten russischen Post-Corona-Boom, stellen mehr Mitarbeiter*innen ein und investieren wieder – Sanktionen gegen Russland in der Krtitik – Klares Ja zu Nord Stream 2: Gasleitung zwecks Energieversorgung Deutschlands nötig – Nord Stream 2 als Brückentechnologie auf dem Weg zur Energiewende

EUROPÄISCHE UNION – EUROZONE - Wirtschaft in Eurozone boomt: Die Wirtschaft der Eurozone profitiert von den Lockerungen der Coronamassnahmen und erlebt einen Boom wie schon seit 2006 nicht mehr

- Markit: Stärkstes Wachstum im Euroraum seit 15 Jahren

- ING: Phase erhöhter Inflation könnte etwas länger dauern – Beeinflussung der Verbraucherpreise erst in sechs Monaten: Erzeugerpreise steigen teils zweistellig – Verzögerter Inflationsanstieg, aber nicht von Dauer – Jahresendhoffnung: Kreditverknappung in China senkt Druck auf Rohstoffpreise – EZB: nur kräftige Lohnsteigerungen wirken inflationstreibend – Trotz Arbeitskräftenachfrage: Kurzarbeit-Rückkehrer in den Arbeitsmarkt halten Löhne stabil

- Stimmung der Verbraucher im Euroraum hellt sich auf

- Finanzstabilität sichern: EU-Behörden fordern Marktteilnehmer zu aktiver Abkehr vom Libor auf – 35 Libor-Sätze spätestens ab 31. Dezember 2021 nicht mehr für neue Geschäfte nutzen

FRANKREICH - Frankreich: Geschäftsklima steigt auf 14-Jahreshoch – Günstige Corona-Lage weckt Hoffnungen: starke Stimmungsaufhellung im vor allem Einzelhandel und bei Dienstleistern

BELGIEN - Belgiens Geschäftsklima erklimmt im Juni Rekordhoch seit 1980 – Fast alle Wirtschaftssektoren optimistisch – Nach fünf Anstiegen in Folge: Bauhauptgewerbe mit gering gesunkener Zuversicht

DEUTSCHLAND - Lockdown-Folgen verblassen: GfK-Konsumklima verzeichnet höchsten Wert seit August 2020 auf minus 0,3 – Verbesserung im Juli kräftiger als erwartet – Anschaffungsneigung mäßig, aber Einkommens- und vor allem Konjunkturerwartung verblüffend gut

- Ifo-Exporterwartungen der Industrie auf höchstem Stand seit Januar 2011 – Nachholeffekte treiben fast alle Branchen, nur Bekleidungshersteller sind pessimistisch

- Deutschland schüttelt Coronakrise ab: Ifo-Geschäftsklima steigt mit 101,8 Punkten auf höchsten Stand seit November 2018 – Analystenerwartungen wurden übertroffen: Geschäftserwartungen und Lagebeurteilungen jeweils deutlich aufgehellt – Insbesondere Dienstleister und Handel, speziell Einzelhandel optimistischer – Materialmangel als großes Problem: Bauhauptgewerbe bleibt pessimistisch, wenn auch weniger als im Vormonat

- Auftragseingang im Bauhauptgewerbe steigt im April kräftig auf höchsten jemals erhobenen Wert für April – Anstieg im April um fast 10 Prozent saison- und kalenderbereinigt, auf Jahressicht 4,1 Prozent – Aufträge wachsen im ersten Jahresdrittel gegenüber dem des Vorjahres um 1,2 Prozent – Auftragswert beträgt 8 Mrd Euro oder nominal 7 Prozent mehr als im April 2020

- IMK: Wirtschaft kommt mit Schwung aus der Corona-Krise: BIP-Zunahme 2021e um 4,5 und 2022e um 4,9 Prozent – Lieferengpässe verschieben Aufschwung zeitlich geringfügig in die Zukunft verschoben – Treibende Kräfte 2021: dynamischer Außenhandel, Ausrüstingsinvestitionen und zunehmender Privatkonsum – Arbeitslosigkeit geht zurück in 2021e auf 5,8 und in 2022e auf 5,3 Prozent – Jahresinflation: 2021e 2,5 und 2022e 1,7 Prozent – „Unbestritten tragfähige Verschuldung“: Budgetdefizit geht von 4,3 Prozent auf in 2022e auf 1,7 Prozent zurück – Fiskalhilfen noch aufrechterhalten: Schulden mindern nicht nur Pandemiefolgen, sondern lösen jahrelang aufgelaufenen Investitionsstau auf

- Bundesbank: Erspartes treibt Wachstum an – Auf Corona-Flaute folgt Corona-Boom – Abschwächung des Konjunkturbooms erst 2023 – Langfristig Rückkehr der Sparquote auf 10 Prozent erwartet

- Deutschland: Renten dürften im kommenden Jahr wieder steigen – Beitragseinnahmen der Rentenversicherung stiegen im vergangenen Jahr um 0,9 Prozent – Beitragssatz bleibt bis 2022 konstant – Maximaler Beitragssatz von 20 Prozent wird auch bis 2025 nicht erreicht – Rentenversicherungspräsidentin spricht von bewährtem Umlagensystem: negative Langfristvoraussagen zur Lage der Pensionsversicherer bislang nicht eingetroffen

- Deutschland: Grundrente nur für Neurentner – Verzögerte Auszahlung: hoher Verwaltungsaufwand und kompliziertes Verfahren lassen Details noch im Dunkeln – 1,3 Mio Menschen profitieren künftig von Grundrente

- Rohstahlproduktion Deutschland im Mai im Vergleich zum April stark gestiegen – Nach Corona-Absturz: anhaltende Zuwächse seit Oktober 2020

- Deutsche Exporte in Drittstaaten sinken im Mai um 3,0 Prozent – Exporte in Drittstaaten 5,8 Prozent über dem Niveau vom Februar 2020 – Exportwaren-Wert im Mai 48 Mrd Euro: Anstieg um 28 Prozent auf Jahressicht – USA und China als wichtigste Exportländer mit starken basiseffektbedingten Zuwächsen im Jahresvergleich

- Einzelhandel: Pandemie-Profiteure: Oxfam beklagt Unfairness: Supermärkte machen Kassen, Nahrungsmittelerzeuger kämpfen um ihre Existenz – Handel gewinnt: Kaffee- und Teehandel als Beispiele – Arbeiter in Ursprungsländern als Verlierer – Lieferkettengesetz: Oxfam fordert Nachbesserung in Deutschland und Regulierung durch EU

- Corona bremst Innovationen im Mittelstand: angespannte Liquiditätslage und unsicherer Zukunftausblick als Hemmschuhe – KfW-Chefvolkswirtin mahnt: „Wir können es uns nicht leisten, zurückhaltend zu handeln“ – Kontinuierlicher Verlust an Innovationskraft seit 15 Jahren, Finanzierungsschwäche als Ursache – Personalmangel verschärft Innovationsschwäche – Förderungen nötig

- Deutsche Immobilienpreise steigen weiter – Wohnimmobilien steigen im Vergleich zum Vorjahresquartal um 9,4 Prozent – Wohnungen in Großstädten über 100.000 Einwohnern im Vorjahresquartalsvergleich um 11,3 Prozent teurer – Nach starkem Anstieg in 2020: Nebenkosten für Immobilienerwerb leicht gesunken – Neuregelung der Aufteilung von Maklerkosten wirkt kostensenkend

- Staatliche Verschuldung Deutschlands: Anleihe-Rekordvolumen am Kapitalmarkt für 2021 vorgesehen

- Steuereinnahmen auch im Mai deutlich über Vorjahr – Relativierung der Frohbotschaft: Basiseffekt „schönt“ Steuereinnahmszuwachs – Erfreulicher Anstieg der gesamtwirtschaftlichen Aktivität

- Steuerpläne von CDU/CSU, SPD, Grüne, Linke und FDP: Wer profitiert und wer verliert – Vergleichsstudie

- Deutschland: Frauen kommen auf immer mehr Arbeitsjahre bis zur Rente: von 27,7 Jahre im Jahr 2000 auf zuletzt 36,3 Jahre – Vermehrte Erwerbsbeteiligung der Frauen und weniger Möglichkeiten der Frühverrentung als Ursachen

- Enquete-Kommission des Deutschen Bundestages „Berufliche Bildung in der digitalen Arbeitswelt“: Berufliche Aus- und Weiterbildung benötigt Digitale Modernisierung – Raschere digitale Berufsausbildung und langfristiger, finanziell gestützter Pakt für berufsbildende Schulen sinnvoll – Gut und flexibel integriert im Arbeitsalltag: Unternehmen setzten schon jetzt erfolgreich verstärkt E-Learning-Formate ein – Kontraproduktiv wirkt der Ruf nach verstärkter Verrechtlichung der Weiterbildung

- Reichenforscher Rainer Zitelmann: Finanzielle Freiheit ab Vermögen von 10 Millionen Euro – Vor allem Deutsche und Franzosen sind neidisch auf reiche Menschen – Vermögende Personen schwimmen gegen den Strom und sind besonders offen für neue Erfahrungen

ÖSTERREICH - IHS-Prognose für 2021 und 2022 – Pressekonferenz: BIP-Wachstum von 3,4% heuer und 4,5% für 2022e – Weiterhin über Vorkrisenniveau: Arbeitslosenquote dürfte auf 8,4% in diesem und 7,9% im nächsten Jahr zurückgehen

- WIFO-Prognose für 2021 und 2022: Kräftiger Konjunkturaufschwung in Österreich – Schwungvolle Industriekonjunktur: reales BIP-Wachstum von 4% bzw. 5% für 2021 und 2022 erwartet – Schnellerer Aufschwung als bisher erwartet – Erstarken des privaten Konsums – Lebhafterer Investitionsdynamik – Inflationserwartung für 2021 bei 2,3 Prozent – Beschäftigung bereits im Frühjahr auf Vorkrisennieveau – Arbeitslosigkeit 2021e bei 8,5 Prozent, 2022e bei 8 Prozent

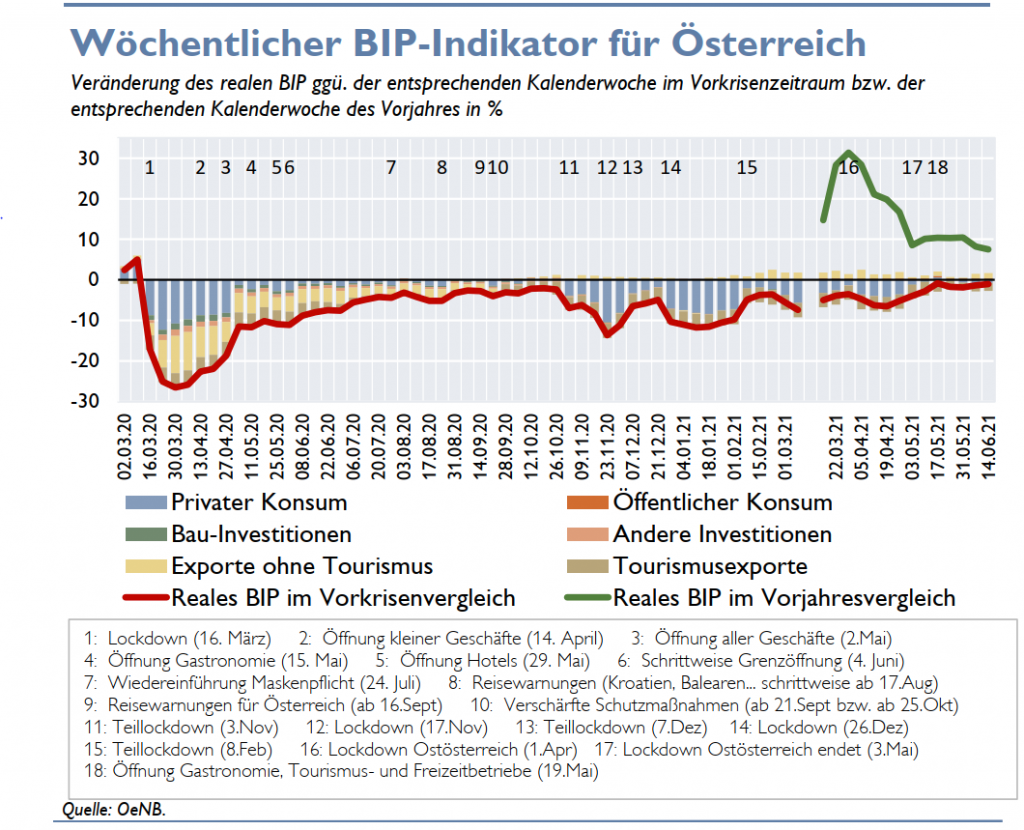

- Wöchentlicher WIFO-Wirtschaftsindex – 23. Kalenderwoche 2021 – BIP-Lücke in der Kalenderwoche 23 (7. bis 13. Juni 2021) um 0,3 Prozentpunkte verringert und damit nahezu geschlossen (–0,1%) – BIP aktuell um 11,8% höher als vor einem Jahr

- Wöchentlicher BIP-Indikator der OeNB für die Kalenderwochen 22 bis 24: BIP Mitte Juni rund 1 % unter Vorkrisenniveau

- Containerfrachtverkehr: Verzögerungen und Preissteigerungen – WIFO Research Brief beleuchtet Bedeutung für den österreichischen Außenhandel

- Milliardärsranking: 100 reichste Österreicher besitzen zehn Prozent des Gesamtvermögens – Die Familien Porsche und Piech verfügen in Österreich über das größte Vermögen. Erstmals sind auch heimische Start-up-Gründer in dem Ranking vertreten – AK fordert Millionärsabgabe

KOMMENTARE AUS FREMDER FEDER - Michael Ferber: Die Angst vor dem Stagflations-Gespenst steigt: Sind die höheren Inflationsraten temporär oder dauerhaft? Darüber gehen bei Anlageexperten die Meinungen auseinander. Manche sehen Parallelen zu den 1970er Jahren

- Europäische Union als Geldautomat – Recherche der europäischen Grüne-Fraktion rechierte: kaltschnäuzig gestellte Förderanträge nicht vereinbar mit Vorgaben für den EU-Wiederaufbaufonds

- IMF: Building a Better Digital Economy

- Der Staat ist digital inkompetent. Und das ist gut so – Digitaler Staat: Wie gross der Umfang des Staates sein soll, ist ein Thema vieler politphilosophischer Reflexionen. Wichtiger ist aber die Frage nach seiner Kompetenz. Vor allem in der Digitalisierung sollte der Staat nie eine überbordende Rolle innehaben, wie das Beispiel China zeigt. Der moderne Staat kann nämlich nur unter einer Bedingung digitale Kompetenz ausspielen, und das ist die Tyrannei. Einer der schönsten Zankäpfel der öffentlichen Diskussion betrifft die Rolle des Staates. Was soll er tun, und was soll er besser lassen? Dieser uralten Frage setzen wir soeben eine neue Variation hinzu, die wir in ihren möglichen Auswirkungen nicht unterschätzen dürfen: Soll der Staat eine digitale Macht sein?

Wie gross der Umfang des Staates sein soll, ist ein Dauerbrenner der politphilosophischen Reflexion. Doch wichtiger als die Frage nach der Quote ist die Frage nach der Kompetenz. - Michael Hüther: Haushaltsplan 2022 „Dem Druck auf die Schuldenbremse entkommt man nur durch Steuererhöhungen oder Ausgabenkürzungen“

…oooOOOooo…

FUTUROLOGIE

IPCC: Erde steuert auf eine Erderwärmung um drei Grad zu, aber „Irreversible Folgen“ schon bei Erderwärmung von über 1,5 Grad vorhanden – Krisenszenarien: Hungerrisiko für 80 Mio Menschen, Ernterückgänge, Trinkwassermangel, Überflutung von Küstenstädten, Massenflucht, fortschreitendes Artensterben – Europa auch betroffen: Bevölkerungszuwachs auf das Dreifache, Malaria, Dengue-Fieber, Zika werden heimisch – Veröffentlichung des IPCC-Berichts erst Februar 2022 – Science-APA, 23.6.2021

Ein Verfehlen des 1,5-Grad-Ziels des Pariser Klimaabkommens hat nach Einschätzung des Weltklimarates IPCC „irreversible Auswirkungen auf Menschen und ökologische Systeme“. Im Entwurf zu einem umfassenden IPCC-Bericht gehen die Experten davon aus, dass eine Erderwärmung um zwei Grad 420 Mio. Menschen zusätzlich dem Risiko von Hitzewellen aussetzt. Bis zum Jahr 2050 bestehe – je nach Umfang des Treibhausgasausstoßes – ein Hungerrisiko für bis zu 80 Mio. Menschen zusätzlich.

„Das Leben auf der Erde kann sich von einem drastischen Klimaumschwung erholen, indem es neue Arten hervorbringt und neue Ökosysteme schafft“, heißt es in dem Berichtsentwurf. „Menschen können das nicht.“

Der rund 4.000 Seiten lange Entwurf nennt Ernterückgänge durch zunehmende Hitze, Trinkwassermangel, Massenflucht wegen Dürren oder nach Überflutungen von Küstenstädten sowie ein fortschreitendes Artensterben als einige Folgen der Erderwärmung. Leidtragende seien insbesondere diejenigen Länder, die am wenigsten zum Klimawandel beigetragen hätten.

*** Folgen auch in Europa zu spüren ***

Aber auch Europa wird die Folgen nach Angaben der Experten zu spüren bekommen: Die dortigen Schäden durch Überflutungen würden sich bis zum Ende des Jahrhunderts auch bei einem hohen Maß an Anpassungsmaßnahmen deutlich erhöhen, prognostizieren die Berichtsautoren auf Grundlage internationaler Studien.

Die Zahl der Menschen in Europa mit einem hohen klimabedingten Sterberisiko wäre demnach bei einer Erderwärmung um drei Grad drei Mal so hoch wie bei einer Erwärmung um 1,5 Grad, insbesondere in Zentral- und Südeuropa. Außerdem dürfte Europa dem IPCC zufolge mit mehr Hilfe-Suchenden aus Afrika und zunehmend mit von Mücken übertragenen Krankheiten wie Malaria, Dengue oder Zika konfrontiert sein.

Die Erde hat sich seit dem vorindustriellen Zeitalter bereits um 1,1 Grad erwärmt. Laut Pariser Abkommen soll die Erwärmung auf deutlich unter zwei Grad, möglichst aber 1,5 Grad beschränkt werden.

*** Zwei Grad mit schwerwiegenden Folgen ***

Bereits für eine Erwärmung um zwei Grad beschreibt der IPCC-Berichtsentwurf schwerwiegende globale Folgen für Mensch und Natur. Derzeit steuert die Erde aber sogar auf eine Erwärmung um rund drei Grad zu.

An dem Bericht der IPCC-Arbeitsgruppe II arbeiten mehr als 700 internationale Experten mit. Seine Endfassung soll nicht vor Februar und damit erst nach der UNO-Biodiversitätskonferenz im Oktober und der UNO-Klimakonferenz im November veröffentlicht werden.

QUELLE: https://science.apa.at/power-search/16771986194545813753

SIEHE DAZU

=> Massenflucht und Krankheiten: Weltklimarat zeichnet düsteres Zukunftsbild – n-tv, 23.6.2021

QUELLE: https://www.n-tv.de/wissen/Weltklimarat-zeichnet-duesteres-Zukunftsbild-article22637742.html

=> Todesopfer in Tschechien Bis zu 400 km/h: Heftiger Tornado zerstört mehrere Orte – n-tv, 25.6.2021

QUELLE: https://www.n-tv.de/mediathek/videos/panorama/Bis-zu-400-km-h-Heftiger-Tornado-zerstoert-mehrere-Orte-article22643218.html

=> Vertreibung von Menschen infolge des Klimawandels wird unterschätzt – Science-APA, 18.6.2021

QUELLE: https://science.apa.at/power-search/9764823941474293759

=> Ungewisse Zukunft: Wie geht es mit den jungen Flüchtlingen von Ceuta weiter? – n-tv, 27.6.2021

QUELLE: https://www.n-tv.de/mediathek/magazine/auslandsreport/Wie-geht-es-mit-den-jungen-Fluechtlingen-von-Ceuta-weiter-article22644470.html

=> Ruhestätte für angespülte Leichen: Neuer Friedhof für Geflüchtete füllt sich schnell – n-tv, 27.6.2021

QUELLE: https://www.n-tv.de/mediathek/videos/panorama/Neuer-Friedhof-fuer-Gefluechtete-fuellt-sich-schnell-article22642218.html

=> SwissRe-Chefökonom Haegeli: „Klimapolitik ist Wirtschaftspolitik! – Haegeli pessimistisch, ob Politik rasch genug wirkt – n-tv, 18.6.2021

QUELLE: https://www.n-tv.de/wirtschaft/Klimapolitik-ist-Wirtschaftspolitik–article22618758.html

Studie: Weltweiter CO2-Preis könnte fast 40 Prozent CO2 einsparen – Klimaclub optimal: überregionale und globale Initiativen besser als europäischer Alleingang – Preiserhöhung und Importzölle im europäischen Alleingang für Europa emissionssenkend, aber ohne genügende Verbesserung des gobalen Klimas – Klimaclub ernötigt geringe gesamtwirtschaftliche Kosten von 0,5 Prozent des BIP für alle Staaten – DJN, 26.6.2021

Die globale Erhöhung der jeweiligen CO2-Preise um 50 Dollar würde einer Studie zufolge zu einer drastischen Reduzierung des klimaschädlichen Treibhausgases führen – um 11,5 Milliarden Tonnen, das sind 38,6 Prozent des globalen Ausstoßes. Zu diesem Ergebnis kommt eine Studie der Bertelsmann-Stiftung, wie der Spiegel berichtet. Die Studie rechnet Folgen und Kosten der von der EU-Kommission geplanten CO2-Grenzzölle und eines „Klimaklubs“ in verschiedenen Varianten durch.

„Die Ergebnisse zeigen, dass überregionale oder sogar globale Initiativen einen wesentlich stärkeren ökologischen Effekt haben als ein europäischer Alleingang – und das zu moderaten gesamtwirtschaftlichen Kosten“, heißt es in der Studie. Die Kosten lägen im Schnitt bei 0,5 Prozent des Bruttoinlandsprodukts für alle Staaten, für EU-Mitgliedsländer sogar nur bei 0,1 Prozent.

Würde die EU den CO2-Preis um 50 Dollar erhöhen und zugleich Importe in energieintensiven Sektoren mit einem CO2-Zoll belasten, würden die Emissionen zwar in Europa deutlich sinken, aber „nur einen sehr geringen unmittelbaren Beitrag zum Schutz des globalen Klimas“ leisten. Der weltweite Ausstoß würde mit 790 Millionen Tonnen nur um 2,7 Prozent sinken.

In einem Klimaklub einigen sich die Mitglieder auf einen CO2-Mindestpreis und können dann Waren und Dienstleistungen untereinander frei handeln. Länder, die sich dem Mindestpreis verweigern, müssen beim Handel mit dem Klimaklub Importzoll zahlen. Würde sich die EU mit den USA zu so einem Klimaklub zusammentun, so die Studie, sänken die globalen Emissionen bereits um 2,6 Milliarden Tonnen CO2. Träte auch China bei, würden schon 23 Prozent Emissionen oder 6,9 Milliarden Tonnen eingespart.

„Ein EU-Grenzausgleich kann nur eine Zwischenlösung sein. Die EU muss mit den USA einen überregionalen und langfristig am besten globalen Klimaklub anstreben“, sagt Thomas Rausch, Leiter der Studie bei der Bertelsmann-Stiftung. Auch im Bundeswirtschaftsministerium wird das Modell eines Klimaklubs bevorzugt. Ein EU-Grenzzoll für CO2 könnten andere Staaten als „grünen Protektionismus“ verstanden wissen, heißt es in einem internen Papier des Ministeriums.

QUELLE: https://www.finanznachrichten.de/nachrichten-2021-06/53256140-studie-weltweiter-co2-preis-koennte-fast-40-prozent-co2-einsparen-015.htm

Hans Bentzien: McKinsey-Vorschläge zur Zukunftsbewältigung: Deutschland könnte Wachstum bis 2030 verdoppeln dank mutiger Schritte und „kreativer Erneuerung“ – Nach 20 Jahren Erfolgsgeschichte: „Disruptive, radikal neue Lösungen sowie Technologiekompetenz“ erforderlich – Wandel einleiten durch Upgraden des „Betriebssystems“: in Industrieunternehmen, Mittelstand und Gründungsszene beschleunigte Verlagerung von Ressourcen auf Zukunftsthemen nötig – DJN, 23.6.2021

Deutschland könnte sein Wirtschaftswachstum nach Einschätzung des Beratungsunternehmens McKinsey bis 2030 verdoppeln – mit mutigen Schritten und einer „kreativen Erneuerung“. „Bis 2030 könnte Deutschland sein durchschnittliches BIP-Wachstum auf 2 Prozent beschleunigen“, heißt es in dem Bericht. Damit würde der Durchschnittswert der vergangenen zwei Jahrzehnte von 1,1 Prozent Pro-Kopf-Wachstum nahezu verdoppelt. Zugleich wäre es eine Verdopplung des derzeit bis 2030 erwarteten Wachstums von 0,8 bis 0,9 Prozent. Zum Ende der Dekade wäre sogar eine höhere Wachstumsdynamik möglich.

Fabian Billing, Deutschland-Chef von McKinsey, sagte: „Deutschland braucht eine kreative Erneuerung. Disruptive, radikal neue Lösungen sowie Technologiekompetenz sind eine wichtige Basis dafür.“ In der Covid-19-Pandemie habe Deutschland gezeigt, zu welchen Veränderungen es in kürzester Zeit in der Lage sei. Die Krise sei „Adrenalin für Innovationen“ gewesen. „Diese Dynamik müssen wir erhalten. Nicht die Erhaltung des Status Quo, sondern der Aufbruch und die mit ihm verbundenen Chancen ermöglichen auch künftig die Teilhabe an Fortschritt und Chancen im Sinne der sozialen Marktwirtschaft.“

Die vergangenen 20 Jahre waren für Deutschland laut McKinsey eine globale Erfolgsgeschichte: Mit einem durchschnittlichen Pro-Kopf-Wachstum von 1,1 Prozent in den Jahren 2000 bis 2019 lag Deutschland auf dem Niveau der USA (1,2 Prozent). Auch in Sachen Nachhaltigkeit befand sich Deutschland, gemessen an den Sustainable Development Goals, in der Führungsgruppe der Vereinten Nationen.

Verglichen mit den USA ist die Einkommensverteilung hierzulande ausgeglichener (Gini-Koeffizient 29,7 gegenüber 41,4), der CO2-Ausstoß pro Kopf um 45 Prozent niedriger und der soziale Fortschritt höher (Rang 11 gegenüber Rang 28 im Social Progress Index von 163 Ländern).

Doch die Dringlichkeit eines Umdenkens ist laut McKinsey gerade in jüngerer Zeit unübersehbar geworden: „Die rasante technologische Entwicklung, vor allem der Künstlichen Intelligenz (KI), die großen Anstrengungen, die zur Begrenzung des Klimawandels erforderlich sind, die Alterung der Gesellschaft sowie Spannungen in den globalen Handelsbeziehungen sind Kennzeichen des Wandels“, die die Beratungsgesellschaft schreibt.

Eckart Windhagen, Senior Partner McKinsey sagte: „Die Faktoren, die Deutschlands Erfolgsgeschichte der vergangenen 20 Jahren getrieben haben, verlieren erkennbar an Kraft.“ Der Außenbeitrag zur deutschen Wirtschaftsleistung lasse sich unter den heutigen Rahmenbedingungen nicht sinnvoll steigern. Der Industriesektor, traditionell eine wesentliche Stütze des wirtschaftlichen Erfolgs, sei zuletzt kaum noch gewachsen.

„In allen Segmenten der Wirtschaft – Industrieunternehmen, Mittelstand und Gründungsszene – brauchen wir eine beschleunigte Verlagerung von Ressourcen auf Zukunftsthemen“, so Windhagen Zusätzlich brauch es „ein Upgrade des Betriebssystems“, also der Strukturen, die diesen Wandel unterstützten.

McKinsey hat vor diesem Hintergrund sechs Handlungsfelder identifiziert:

- Spitzenunternehmen

Für diese Unternehmen in den traditionellen Kernsektoren wie Automobil, Maschinenbau und Chemie und einem traditionell hohen Anteil an Forschungs- und Entwicklungsausgaben reicht es nicht mehr, sich ergänzende Geschäftsfelder zu suchen, um auch künftig eine bedeutende Rolle im globalen Wettbewerb zu spielen. Vielmehr liegen die attraktivsten Zukunftsaussichten in sektorübergreifenden Wachstumsfeldern. - Mittelstand

Über 90 Prozent der führenden mittelständischen Unternehmen kommen aus der Hardwareproduktion. Jetzt müssen die bisherigen reinen Hardwareproduzenten zusätzlich Software und Systemsteuerungen entwickeln und die neuen Produkte in das Internet der Dinge integrieren, um auch in Zukunft eine wesentliche Rolle im Gesamtsystem zu spielen. In der Pandemie sind bei den meisten kleineren Unternehmen die Digitalinvestitionen zurückgegangen, während die Top-Unternehmen beschleunigt haben. Die Digitalisierung jetzt wieder aufzunehmen und in den nächsten Jahren zum Erfolg zu führen, ist eine Priorität. - Gründungen

Das Venture Capital Funding hat sich zwischen 2010 und 2020 verzehnfacht, lag aber 2020 trotzdem bei nicht mal 10 Prozent des US-Volumens. Derzeit gibt es 18 „Unicorns“ im Land, also junge innovative Unternehmen mit einer Marktbewertung von mehr als 1 Milliarde US-Dollar vor dem Börsengang oder einem Exit. Dabei wären mehr als die Hälfte der von McKinsey in Deutschland befragten 20- bis 40-Jährigen bereit, unternehmerisch tätig zu werden, und jeder Zehnte würde sogar gern selbst gründen. Als Haupthindernis werden fehlendes Eigenkapital und ein zu hoher bürokratischer Aufwand genannt. - Investitionen

Deutschlands Anteil an den wichtigen Investitionen in angewandte Künstlicher Intelligenz (KI) und Next-Generation Computing liegt deutlich unter dem Wert, den die Größe seiner Volkswirtschaft nahelegen würde. Und das ist kritisch, berücksichtigt man die Rolle dieser Zukunftstechnologien für das Wachstum. Zudem gelangen in diesen Bereichen wissenschaftliche Durchbrüche zu selten bis zur Kommerzialisierung oder Skalierung; die Übersetzung der Ideen in Produkte und Dienstleistungen bleibt oft auf der Strecke. Eine Verdopplung der privaten und öffentlichen Investitionen in Forschung und Entwicklung und ein gezielter, starker Ausbau der (digitalen) Infrastruktur können das BIP-Wachstum bis 2030 schätzungsweise um 0,5 Prozentpunkte erhöhen. - Weiterbildung

Bis 2030 werden rund 4,0 Millionen Beschäftigte in andere berufliche Tätigkeitsfelder wechseln müssen – knapp 10 Prozent der Beschäftigten. Zusätzlich müssen über 6,5 Millionen. in erheblichem Umfang neue Fähigkeiten aufbauen – allein, um die fortschreitende Digitalisierung umzusetzen. Ein neues, auf lebenslanges Lernen ausgerichtetes (Weiter-)Bildungssystem qualifiziert die Erwerbsbevölkerung für die Arbeitswelten der Zukunft, die sich dynamisch weiterentwickeln werden. - Staat

Der Staat mit seiner Fähigkeit zur Übernahme langfristiger und hoher Risiken spielt eine wichtige Rolle für die Investitionen in kritische Infrastrukturen und Basistechnologien. Darüber hinaus hat er eine entscheidende Rolle, den Rahmen für eine beschleunigte Dynamik der Wirtschaft zu setzen. Zwei Prioritäten stehen im Vordergrund: (i) Ganzheitliche Regulierung sicherstellen, zum Beispiel Planungssicherheit für die Energiewende schaffen. Deutschland ist in den 1990ern mit Vorsprung gestartet, doch die Wende stockt, auch weil private Investoren noch mehr Klarheit über die langfristige Regulierung brauchen. (ii) Stärker ergebnisorientierte Verwaltung. Die Digitalisierungs-Großprogramme kommen voran. Erfolge insbesondere der sogenannten Speedboats werden wirksam.

QUELLE: https://www.finanznachrichten.de/nachrichten-2021-06/53224200-mckinsey-deutschland-koennte-wachstum-bis-2030-verdoppeln-015.htm

INTERNATIONAL

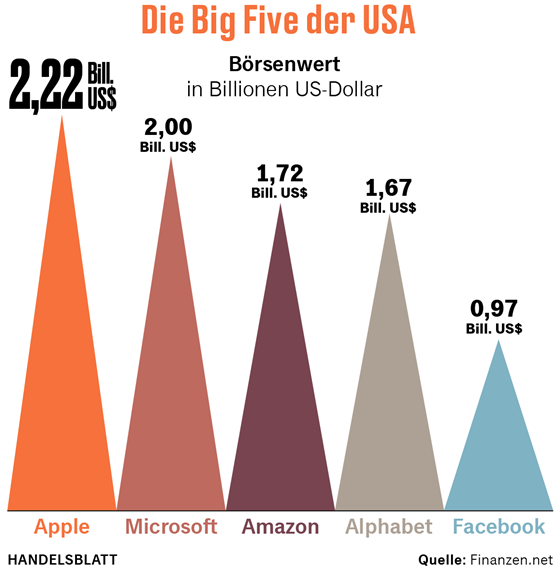

Hans-Jürgen Jakobs, Moritz Koch: Zwischen den Big Five der USA und den Big Three Chinas: Wie sieht künftig eine digitale demokratische Gesellschaft aus? – Der Machtkampf zwischen Washington und dem Silicon Valley geht in die heiße Phase – HANDELSBLATT MORNING BRIEFING / HANDELSBLATT, 27./28.6.2021

Die Warnungen der Tech-Kritikerin Shoshana Zuboff vor dem totalitären Anspruch der Internetkonzerne werden auch in den USA ernst genommen. Doch die Firmen wehren sich geschickt

Wenn wir über die neuen Supermächte der Weltwirtschaft reden – größer als Nationalökonomien, mächtiger als Regierungen –, reden wir nicht einfach über Umsatz oder Börsenwerte. Wir reden auch nicht nur darüber, dass der anti-kapitalistische Löwe namens Wettbewerbskontrolle oft Karies und Beißhemmung zugleich hat.

Vielmehr müssten wir darüber nachdenken, wie eine digitale demokratische Gesellschaft der Zukunft aussieht, inklusive Datenschutz, Privacy und Meinungs-Fairness im Netz. Mit den „Big Five“ des Westens – Apple, Microsoft, Alphabet, Amazon, Facebook – auf der einen Seite? Und den großen Drei des chinesischen Staatskapitalismus – Alibaba, Tencent, Baidu – auf der anderen Seite? Ein „Gleichgewicht des Schreckens“ wäre die schlimmste Vision.

QUELLE: https://www.handelsblatt.com/politik/international/facebook-netflix-und-co-der-machtkampf-zwischen-washington-und-dem-silicon-valley-geht-in-die-heisse-phase/27365836.html

Starke Preisanstiege bei Lebensmitteln auf globalen Märkten: „Wir müssen das Spiel des Marktes erlauben“ – Politische Interventionen wirken kontraproduktiv – Sinnvoll und nötig: Lokale Hilfen für jene Bevölkerungsanteile, die unter Preisanstiegen leiden – n-tv, 22.6.2021

Die Preise für Grundnahrungsmittel wie Weizen steigen so schnell wie seit Jahren nicht mehr. Hilfsorganisationen warnen vor einer Zunahme des Hungers in armen Ländern. Ökonom Peter Thoenes von der UN-Landwirtschaftsorganisation FAO erklärt im Interview mit Max Borowski (n-tv), wie den betroffenen Menschen geholfen werden kann und was die Politik unbedingt vermeiden muss, um das Problem nicht zu verschärfen.

ZUSAMMENFASSEND: Die derzeitige Lage auf den Nahrungsmittel-Märkten lässt aufhorchen: Daten der FAO zufolge steigen die Weltmarktpreise für wichtige Grundnahrungsmittel so stark wie seit mehr als zehn Jahren nicht mehr. Hilfsorganisationen schlagen Alarm, dass sich die Versorgungslage in armen Regionen gefährlich zuspitzt.

Wetterbedingte Produktionsrückgänge und relative Schwäche des US-Dollars trieben die Preise. US-Dollar ist die Währung, in der der globale Handel mit Grundnahrungsmitteln wie Mais, Weizen, Sojy u.a. abgewickelt wird. Zudem waren globale Lagerstände in den letzten Jahren abgesunken. Chinas Importe spielen auch eine Rolle. Mehr Anbau von Grundnahrungsstoffen wird erst 2021/2020 wirksam, aber ungenügend: die Mengen sind zu klein, um Lücken zu füllen. Die Welthändler verhalten sich derzeit ruhig, der globale Handel verläuft glatt. Marktturbulenzen und Preisexzesse sind heute weit weniger üblich als noch vor mehr als zehn Jahren, da die FAO ein Marktinformationsnetz geschaffen hat. Zu sensibel ist die Nahrungsmittelversorgung für die einzelnen Staaten. Preisexzesse destabilisieren potentiell ganze Regionen oder Staaten. Die Rolle der Politik soll sich auf Stillhalten beschränken und nicht z.B. mit Zöllen intervenieren: jeder Preislenkungsversucht hilft nur kurzfristig. Steigende Preise ließ die Produzenten das Angebot ausweiten. Danach wird der Preis wieder sinken. Dieses Spiel des Marktes sollte erlaubt werden. Hilfe ist möglich, indem man den unter Preisanstiegen leidenden Bevölkerungsanteilen durch Nahrungsmittelprogramme und sonstige soziale Maßnahmen unter die Arme greift. Geberstaaten sollten diesbezüglich ärmeren Staaten finanziell helfen.

QUELLE: https://www.n-tv.de/wirtschaft/Wir-muessen-das-Spiel-des-Marktes-erlauben-article22636275.html

Hans Bentzien: CPB: Welthandelsvolumen steigt im April um 0,5 Prozent – Deutsche Eportwirtschaft profitiert: China und Japan mit Exportwachstum von rund 4 Prozent, Euroraum und USA stagnieren, asiatische Industrieländer und Lateinamerika mit Exporteinbußen von rund 4 Prozent – DJN, 25.6.2021

Das Volumen des Welthandels ist im April nach Angaben des Zentralen Planungsbüros der Niederlande (CBP) gegenüber dem Vormonat um 0,5 Prozent gestiegen. Während sich der Handel im Euroraum und den USA kaum änderte, legten die Exporte Chinas um 3,8 Prozent zu und Japans um 2,5 Prozent. Die Ausfuhren der übrigen asiatischen Industrieländer und Lateinamerikas sanken um 4,4 bzw. 3,2 Prozent. Die deutsche Wirtschaft profitiert derzeit stark von ihrer Einbeziehung in den Welthandel.

QUELLE: https://www.finanznachrichten.de/nachrichten-2021-06/53251748-cpb-welthandelsvolumen-steigt-im-april-um-0-5-prozent-015.htm

Kiel Trade Indicator 06/2021: Stau von Containerschiffen nimmt zu, Welthandel aber intakt – Kiel Institut für Weltwirtschaft, 22.06.2021

Die Anzahl wartender Containerschiffe im chinesischen Perlflussdelta nimmt rasant zu. Einzelne Häfen wie Yantian verschiffen weniger als die Hälfte ihrer üblichen Containermenge. Demgegenüber sind in Megahäfen wie Shanghai aber noch keine Störungen zu beobachten, so dass die chinesische Schifffahrtskrise in den Indikatorwerten für Juni keine Ausschläge verursacht.

Für Deutschland signalisiert der Kiel Trade Indicator für Juni 2021 ein Plus bei den Exporten von 2,9 Prozent, die Importe dürften mit einem Indikatorwert von +0,2 Prozent praktisch stagnieren (nominal, saisonbereinigt).

Für die EU zeigt sich ein ähnliches Bild, für die Exporte ist mit einer Zunahme zu rechnen (+2,7 Prozent), für die Importe mit einer schwarzen Null (+0,8 Prozent).

„Das leichte Plus bei den Exporten von Deutschland und der EU ist als normale Gegenbewegung zu den negativen Werten im vergangenen Monat zu werten“, sagt Vincent Stamer, Leiter Kiel Trade Indicator.

Für die USA sind sowohl für die Einfuhren als auch Ausfuhren nur moderate Ausschläge und damit ebenfalls tendenziell eine Stagnation zu erwarten (Exporte -0,6 Prozent; Importe +0,2 Prozent).

Für Chinas Handel weist der Kiel Trade Indicator trotz Schifffahrtskrise in beide Richtungen positive Vorzeichen aus (Exporte +1,6 Prozent; Importe +2,5 Prozent).

Der gesamte Welthandel dürfte im Juni auf dem Niveau des Vormonats liegen (+0,4 Prozent).

„Die Anzahl wartender Containerschiffe im chinesischen Perlflussdelta nimmt rasant zu. In den vergangenen vier Wochen hat der Hafen Yantian nur gut 40 Prozent der üblichen Containermenge verschifft. Auch den Hafen von Shenzhen verlassen weniger Container als üblich. Die Mega-Häfen Shanghai und Ningbo verzeichnen aber gegenwärtig noch keine Einbrüche. Auch deshalb weist der Kiel Trade Indicator unter dem Strich positive Werte für Chinas Handel, den Welthandel und die Importwerte der genannten Länder aus. Spitzt sich die chinesische Schifffahrtskrise zu, könnte sich dies aber ändern“, so Stamer.

QUELLE: https://www.ifw-kiel.de/de/publikationen/medieninformationen/2021/kiel-trade-indicator-062021-stau-von-containerschiffen-nimmt-zu-welthandel-aber-intakt/

Welthandel wird gestört: Containerschiffe stauen sich in China – Vor allem Containerhafen Yantian betroffen – Weltgrößte Container-Reederei Maersk signalisiert baldige Entspannung – Umleitungen in andere Häfen verursachen steigende Wartezeiten dort – n-tv, 22.6.2021

Als das Containerschiff „Ever Given“ im März im Suezkanal feststeckt, stauen sich etliche Frachter dahinter – was die Lieferketten nach Europa in der Folge arg strapaziert. Nun stauen sich wieder Containerschiffe, allerdings in China – mit noch schwerwiegenderen Folgen.

Gravierende Störungen im Container-Schiffsverkehr lassen den Welthandel leiden. Probleme gibt es vor allem in Häfen am südchinesischen Meer, wo Corona-Infektionen für Terminalschließungen und entsprechende Verzögerungen gesorgt haben. „Die Anzahl wartender Containerschiffe im chinesischen Perlflussdelta nimmt rasant zu“, berichtete das Kieler Institut für Weltwirtschaft (IfW). …

Der Stau im chinesischen Hafen Yantian gilt in der Schifffahrtsindustrie inzwischen als größeres Problem als der einwöchige Stau am Suezkanal, der Ende März durch die Havarie des Containerfrachters „Ever Given“ verursacht worden war. Die weltgrößte Container-Reederei Maersk signalisiert ihren Kunden aber inzwischen absehbare Entspannung dort: „Nach einem sechstägigen Stopp für Exportcontainer haben die Hafenbehörden von Yantian angekündigt, dass die Produktivität allmählich steigen wird, da mehr Arbeiter zurückkehren und mehr Liegeplätze wieder geöffnet werden“, heißt es in einer Information für die Kunden.

*** Weitere Verzögerungen ***

Allerdings verursachten Umleitungen zu anderen Häfen wiederum steigende Wartezeiten dort: „Die derzeitige durchschnittliche Wartezeit in Shekou, Nansha und Hongkong liegt zwischen 2 bis 4 Tagen, aber da immer mehr Reedereien Yantian auslassen, wird diese Zahl voraussichtlich steigen.“

Das IfW wertet mit einem neuen Analyse-Tool weltweit Schiffsbewegungen aus, um so Rückschlüsse auf die Entwicklung der globalen Handelsströme zu ziehen. Dabei werden an- und ablegende Schiffe für 500 Häfen weltweit erfasst. Zusätzlich werden Schiffsbewegungen in 100 Seeregionen analysiert und die effektive Auslastung der Containerschiffe anhand des Tiefgangs gemessen. (ntv.de, vpe/dpa)

QUELLE (inkl. 1:37-min-Video): https://www.n-tv.de/wirtschaft/Containerschiffe-stauen-sich-in-China-article22636382.html

Corona bremst Wachstum der Pillendreher – Trotz Schrumpfung der Weltwirtschaft um minus 3,5 Prozent: Umsatz der 21 größten Pharmakonzerne kletterte 2020 um 4,4 Prozent – US-Medikamenteerzeuger als Umsatzkaiser – Kein Krisengewinner wegen deutlich höherer F&E-Ausgaben um 9,2 Prozent (2019: 9,7 Prozent) – Pressetext, 22.6.2021

Die Corona-Krise hat zwar auch das Wachstum der größten Pharmaunternehmen der Welt 2020 gebremst, im Vergleich mit anderen Wirtschaftszweigen schnitt die Branche allerdings noch gut ab. Während die Weltwirtschaft um 3,5 Prozent schrumpfte, legten die Umsätze der 21 größten Pharmafirmen um 4,4 Prozent zu – nach 12,8 Prozent im Vorjahr. Zu dem Ergebnis kommt eine aktuelle Auswertung der Prüfungs- und Beratungsorganisation EY http://ey.com für die 21 größten Pharmariesen der Welt.

*** „Widerstandskraft beeindruckend“ ***

„Zum einen ist die Widerstandskraft des Pharmasektors in Anbetracht der großen Wirtschaftskrise beeindruckend. Zum anderen ist die Branche kein Krisengewinner, denn Corona führte bei verschiebbaren Behandlungen zu Verzögerungen und beeinträchtigte laufende Forschungs- und Entwicklungsprojekte. Dass die Branche dennoch wuchs, verdankt sie Erfolgen in der Entwicklung von neuen Medikamenten gepaart mit langfristigen Trends wie der wachsenden und alternden Weltbevölkerung“, so Erich Lehner, Leiter Life Sciences und Managing Partner Markets bei EY Österreich.

Pillendreher aus den USA erzielten mehr als die Hälfte (51 Prozent, 2019 noch 49 Prozent) der Umsätze. In der Rangfolge der nach Umsatz größten Unternehmen gab es zudem einige Verschiebungen: Während Pfizer 2019 noch das zweitgrößte Pharmaunternehmen der Welt war, fiel es durch die Ausgründung von Upjohn auf Rang 6 zurück. Neu auf Platz 2 findet sich Abbvie, die durch den Erwerb von Allergan sowie organisches Wachstum einen Sprung nach vorn machte. Bei Bristol-Meyer-Squibb sorgte ein einziges neues Krebsmedikament für einen Umsatzanstieg von rund zehn Mrd. Euro, heißt es in der aktuellen Wirtschaftserhebung.

*** Entwicklung neuer Wirkstoffe teuer ***

Stärker als die Umsätze stiegen die Ausgaben für Forschung und Entwicklung (F&E). Sie legten 2020 um 9,2 Prozent zu, nachdem sie 2019 um 9,7 Prozent stiegen. „Darin spiegeln sich auch die starken Anstrengungen der Unternehmen wider, schnell Impfstoffe und Medikamente gegen Corona auf den Markt zu bringen. Viele Unternehmen sind wirtschaftliche Risiken eingegangen, um in dieser Ausnahmesituation schnell Lösungen zu entwickeln. Ganz allgemein ist die Pharmaindustrie eine Branche mit vergleichsweise sehr hohen F&E-Ausgaben. Im Jahr 2020 waren es bei den betrachteten Unternehmen im Schnitt knapp 20 Prozent des Umsatzes“, weiß Lehner.

QUELLE: https://www.pressetext.com/news/20210622019

Vermögen: Trotz Corona weltweit mehr Dollar-Millionäre – Aktien- und Immobilienbesitz zahlen sich aus. Österreich hatte im Vorjahr rund 346.000 Dollar-Millionäre – Wiener Zeitung/dpa, 22.6.2021

Die Zahl der Dollar-Millionäre weltweit hat einer Analyse der Credit Suisse zufolge auch im Jahr der Coronakrise weiter zugelegt. Am meisten Zuwachs bekam der Club der Reichen nach Angaben der Schweizer Großbank vom Dienstag in den USA. Der Vermögensstudie („Global Wealth Report“) zufolge, die die Credit Suisse seit 2010 jährlich vorlegt, gab es weltweit Ende vergangenen Jahres fast 56,1 Millionen Dollar-Millionäre. Das sind gut 5,2 Millionen mehr als 2019.

Die mit Abstand meisten davon leben in den USA (fast 22 Millionen – plus 1,73 Millionen). Auf den weiteren Plätzen folgen China (rund 5,3 Millionen – plus 257.000) und Japan (rund 3,7 Millionen – plus 390.000). Deutschland zählt demnach gut 2,95 Millionen Dollar-Millionäre und somit 633.000 mehr als bei der Auswertung ein Jahr zuvor.

In Österreich waren im Vorjahr 346.000 oder 4,8 Prozent der Erwachsenen Dollar-Millionäre. Das Gesamtvermögen aller Menschen in Österreich belief sich mit Ende 2020 auf 2,1 Billionen Dollar (1,8 Billionen Euro). In Summe hat das weltweite Vermögen binnen Jahresfrist um 28,7 Billionen Dollar auf 418,3 Billionen Dollar zugelegt.

*** Sparvolumen der Haushalte deutlich höher ***

„In Anbetracht des eingeschränkten Konsums ist die Ersparnis der Haushalte stark angestiegen, was das Finanzvermögen der Haushalte erhöht und deren Schulden verringert hat“, erklärte Nannette Hechler-Fayd’herbe, Leiterin Economics & Research bei der Credit Suisse. „Die Zinssenkung seitens der Zentralbanken hat vermutlich den größten Einfluss. Sie ist einer der Hauptgründe für den Anstieg der Aktienkurse und Hauspreise, die wiederum direkt in unsere Berechnungen des Haushaltsvermögens einfließen.“

Im Unterschied zu anderen Vermögensstudien etwa der Deutschen Bundesbank, die Bargeld, Bankeinlagen, Wertpapiere sowie Ansprüche gegenüber Versicherungen summieren, berücksichtigt die Credit Suisse in ihren Berechnungen auch Immobilien. Die Autoren der Credit-Suisse-Studie rechnen damit, dass auch in den kommenden Jahren die Zahl der Dollar-Millionäre rund um den Globus schneller zulegen wird als das durchschnittliche Vermögen – unter anderem, weil Aktien sowie Häuser und Wohnungen an Wert gewinnen.

QUELLE (inkl tabellarischer Übersicht zur Zahl der Dollar-Millionäre 2020): https://www.wienerzeitung.at/nachrichten/wirtschaft/international/2109508-Trotz-Corona-weltweit-mehr-Dollar-Millionaere.html

Michael Ferber: Geldschwemme treibt Vermögen trotz Corona auf neue Höhen – die Schweiz führt die Liste an – Neue Zürcher Zeitung, 11.6.2021

Die Inflation der Vermögenspreise treibt Aktienkurse und Immobilienpreise auf neue Höhen. So sind die Vermögen der privaten Haushalte 2020 weltweit weiter gestiegen – auch in der Schweiz.

Mit den Rettungsprogrammen der Notenbanken und Staaten sind die weltweiten Vermögen auch im Corona-Jahr 2020 weiter gestiegen. Laut dem Global Wealth Report des Credit Suisse Research Institute legten sie im vergangenen Jahr in Dollar gerechnet um 7,4% auf 418,3 Bio. $ zu. Das Vermögen pro Erwachsenen lag Ende des Jahres auf einem Rekordwert von knapp 80 000 $.

Mit den Rettungsprogrammen der Notenbanken und Staaten sind die weltweiten Vermögen auch im Corona-Jahr 2020 weiter gestiegen. Laut dem Global Wealth Report des Credit Suisse Research Institute legten sie im vergangenen Jahr in Dollar gerechnet um 7,4% auf 418,3 Bio. $ zu. Das Vermögen pro Erwachsenen lag Ende des Jahres auf einem Rekordwert von knapp 80 000 $.

Bei der Entwicklung spielte die sogenannte Inflation der Vermögenspreise eine wichtige Rolle. Damit sind vor allem die deutlich höheren Aktienkurse und Immobilienpreise gemeint, die von der Geldschwemme der Zentralbanken immer stärker aufgebläht werden.

Mit dem «Corona-Crash» im März 2020 seien vorübergehend rund 17,5 Bio. $ des Vermögens der privaten Haushalte verloren gegangen, heisst es in der Studie. Bis zum Ende des Jahres wurde dies dann mehr als kompensiert. Schon Ende Juni sei der Rückgang weitgehend aufgeholt worden. Nach dem anhaltenden Aktien-Rally in der zweiten Jahreshälfte wurden zum Jahresende Rekordwerte erreicht.

*** Aufgeblähte Vermögenspreise ***

Die Vermögensbildung im Jahr 2020 scheine völlig losgelöst von den wirtschaftlichen Schwierigkeiten, die aus der Pandemie resultieren, sagte Anthony Shorrocks, Ökonom und Verfasser des Berichts. Auch der schwächere Dollar war ein Faktor für den Anstieg der Vermögen. …

*** Globale Verschuldung steigt ***

Auch wenn die Rettungsaktionen der Notenbanken und Staaten eine noch schwerere Wirtschaftskrise verhindert haben, gibt es doch auch Kritik. Negativ zu sehen sei, dass die globale Verschuldung im vergangenen Jahr massiv zugenommen habe, sagte Shorrocks. In vielen Ländern sei diese im Verhältnis zum Bruttoinlandprodukt um 20 Prozentpunkte oder mehr gestiegen, heisst es in der Studie.

Dem Studienautor zufolge könnte das weltweite Vermögen der privaten Haushalte durchaus gesunken sein, wenn man den Anstieg der Vermögenspreise nicht einrechnet. Dies gelte vor allem für weniger vermögende Haushalte. Sie hätten weniger Anlagen in Aktien und besitzen logischerweise auch weniger Immobilien als wohlhabende. Damit profitierten sie in geringerem Masse von der Inflation der Vermögenspreise. …

Laut dem Credit Suisse Research Institute haben die Vermögensunterschiede zwischen Erwachsenen im vergangenen Jahr zugenommen. Heute brauche eine Person mehr als 1 Mio. $, um zum weltweit wohlhabendsten 1% zu gehören. Im Jahr 2019 war diese Schwelle noch knapp unter 1 Mio. $ gelegen.

QUELLE: https://www.nzz.ch/finanzen/inflation-der-vermoegenspreise-aktien-und-immobilien-im-hoch-ld.1631759

Andrea Thomas (WSJ): Merkel sieht internationalen „Epochenwechsel“ Pandemie hat aufgemischt: Schub für Innovationen und Digitalisierung – Autokratische Systeme haben Vorsprung vor offenen Demokratien – USA packt neue Situation „mit Wucht“ an, Chinas BIP überrumpelt andere Staaten: Europa vielfach nicht führend, z.B. bei Quantencomputing, Chips oder Batterieforschg – International bedrohliche Machtverschiebungen: Änderungen nötig angesichts von Völkerrechts- und Regelbrüchen durch bedeutende Staaten sowie weiltweit aufgtauchter populistischer Strömungen – DJN, 21.6.2021

Bundeskanzlerin Angela Merkel (CDU) sieht die Welt in einem „Epochenwechsel“ und fordert Reformen in Deutschland, um bei neuen Technologien mit den USA und China mithalten zu können. „Mit der Pandemie werden auf der Welt die Karten noch mal neu gemischt. Die offenen Demokratien haben sich schwerer getan als die autokratischen Systeme. Wir haben mehr aufzuholen“, sagte die CDU-Politikerin nach Teilnehmerangaben in der gemeinsamen Vorstandsvorsitzung von CDU und CSU, in der das gemeinsame Wahlprogramm der Unionsparteien beschlossen werden soll. Es sei daher wichtig, dass die Unionsparteien in ihrem Programm von einem Epochenwechsel sprächen.

Merkel betonte, die USA packten die aktuelle Situation mit einer „Wucht“ an, die auch auf ihre Wirtschaft abziele. Der Epochenwechsel werde, so Merkel, getrieben durch Innovation und Digitalisierung.

Merkel verwies auf das chinesische Bruttoinlandsprodukt, das sich mehr als versechsfacht habe während das deutsche nicht einmal um das Anderthalbfache gestiegen sei. „China ist sehr erfolgreich trotz eines autokratischen Systems“, gab Merkel zu bedenken. Europa sei hingegen an vielen Stellen nicht führend, wie etwa beim Quantencomputing, bei Chips oder in der Batterieforschung. Da müsse man ran, sagte die Bundeskanzlerin nach Informationen von Dow Jones Newswires.

Im Entwurf des Wahlprogramms, der Dow Jones Newswires vorliegt, heißt es im ersten Kapitel, dass sich Deutschland „inmitten eines weltweiten Epochenwechsels“ befinde. „Die große wirtschaftliche Dynamik in Asien und der Aufstieg Chinas verändern das internationale Machtgefüge. Wir erleben die Missachtung des Völkerrechts und Regelbrüche durch bedeutende Staaten des internationalen Systems, und wir sehen, dass sich weltweit populistische Strömungen ausbreiten, auch in demokratischen Staaten“, heißt es in dem Programmentwurf. Hinzu komme, dass neue Technologien nicht nur den Alltag bestimmten, sondern auch ein relevanter Faktor der internationalen Politik sei.

QUELLE: https://www.finanznachrichten.de/nachrichten-2021-06/53202133-merkel-sieht-internationalen-epochenwechsel-015.htm

BÖRSEN

SENTIX-Sentiment: Bären verlieren die Geduld – SENTIX, 27.6.2021

Offensiv ausgerichtete Aktiendepots treffen auf eine extrem hohe Neutralität. Dies dürfte für stärkerer Volatilität in den kommenden Wochen sorgen! Zudem verlieren die Bären langsam die Geduld, die Korrektur bei Aktien will einfach nicht kommen. Es braut sich also etwas zusammen! Auch beim Rohöl steigen die Risiken an: Der Overconfidence Index gibt ein erstes Warnsignal. Edelmetalle wie Gold haben gute Karten.

Weitere Ergebnisse: * Aktien: Super-Neutrality mit neuem Allzeithoch * Rohöl: Hohe Overconfidence

QUELLE: https://www.sentix.de/index.php/sentix-Weekly/ergebnisse-des-sentix-global-investor-survey-kw-26-2021.html

S&P 500 schafft weiteres Rekordhoch – ORF, 26.6.2021

Die Standardwerte-Indizes an der Wall Street haben gestern ihre jüngsten Gewinne ausgebaut. Der den breiten Markt abbildende S&P 500 erreichte sogar ein weiteres Rekordhoch und profitierte dabei unter anderem von einem rasanten Kursanstieg bei den Aktien von Nike. Der Sportartikelhersteller hatte überraschend starke Quartalszahlen vorgelegt.

Positiv wirkten zudem weiterhin die zuletzt im Ringen um großangelegte Investitionen in die amerikanische Infrastruktur erzielten Fortschritte, die als Anzeichen für eine anziehende Konjunktur in den USA gewertet wurden.

Der S&P 500 legte um 0,33 Prozent auf 4.280,70 Punkte zu. Der US-Leitindex Dow Jones Industrial stieg um 0,69 Prozent auf 34.433,84 Punkte. Auf Wochensicht ergibt sich ein Plus von 3,44 Prozent.

Für den technologielastigen NASDAQ 100 ging es um 0,14 Prozent auf 14.345,18 Punkte nach unten. Er hatte tags zuvor eine Bestmarke erreicht.

QUELLE: https://orf.at/stories/3218820/

Investmentbanking Das Fusionsgeschäft boomt – nur nicht in Deutschland

Global ist der M&A-Markt auf Rekordkurs. Doch hierzulande stockt das Fusionsgeschäft. Experten sehen verschiedene Gründe – und erwarten eine rasante Aufholjagd zum Jahresende – HANDELSBLATT FINANCE BRIEFING / HANDELSBLATT, 22.6.2021

Nach der Bundestagswahl rechnen die Investmentbanker auch in Deutschland mit einer Welle an Fusionen und Übernahmen (M&A). Kai Tschöke, Co-Chef Investmentbanking bei Rothschild & Co. im deutschsprachigen Raum, verweist auf optimistische Gewinnerwartungen der Unternehmen, sehr aufnahmefähige Kapitalmärkte und ein breites Angebot an Fremdkapital.

Global ist der M&A-Markt auf Rekordkurs, im bisherigen Jahresverlauf addierten sich die Transaktionen bis Anfang Juni auf 2,5 Billionen Dollar – im Vergleichszeitraum des Vorjahres waren es nur 940 Milliarden. In Deutschland jedoch läuft das Fusionsgeschäft eher gedämpft – die international im Fokus stehenden Branchen Technologie und Healthcare sind eher unterrepräsentiert.

Investmentbanker wie Tibor Kossa, Co-Head M&A für Deutschland und Österreich bei Goldman Sachs, sind aber optimistisch und erwarten einen „starken Aufholeffekt in den nächsten Monaten“. Der Startschuss sei schon gefallen, meinen die Dealmaker und verweisen auf den Zusammenschluss von Vonovia und Deutsche Wohnen im Wert von 34,5 Milliarden Dollar. Die Gründe sind vielfältig:

- Bilanzreparatur nach der Coronakrise. Die von der Coronakrise am meisten gebeutelten Konzerne kommen nicht um Asset-Verkäufe herum.

- Konzentration auf das Kerngeschäft hält an. Erwartet werden von den Investmentbankern diverse Spin-offs.

- Finanzinvestoren werden immer mächtiger und aktiver. KKR plant beispielsweise in diesem und im nächsten Jahr global neue Fonds über mehr als 100 Milliarden Dollar.

- ESG sorgt für Ansturm auf Assets im Bereich erneuerbare Energien.

- E-Mobilität wirbelt die Kfz-Branche durcheinander.

- Börsenmäntel befeuern den Übernahmemarkt zusätzlich.

- In Deutschland werden wir im zweiten Halbjahr mehr Deals sehen.

- Neben den börsennotierten Gesellschaften werden auch privat geführte Firmen immer mehr in M&A-Situationen auftauchen. Insgesamt spricht also vieles für eine Fortsetzung des Booms im M&A-Markt, wenngleich die Kaufpreise immer ambitionierter werden.

QUELLE (ZAHLPFLICHT): https://www.handelsblatt.com/finanzen/banken-versicherungen/banken/investmentbanking-das-fusionsgeschaeft-boomt-nur-nicht-in-deutschland/27305936.html

Alexander Trentin: Der Chart des Tages – Aktien und Anleihen: Mehr Korrelation heisst weniger Diversifikation – Finanz & Wirtschaft, 25.6.2021

GRAPHIK: https://www.fuw.ch/wp-content/uploads/2021/06/korrelation-640×375.jpg

Die Kurse von Aktien und Staatsanleihen haben sich in den vergangenen Monaten in die gleiche Richtung bewegt. Das zeigt die obige Grafik mit der rollierenden Dreimonatskorrelation des US-Leitindex S&P 500 mit Staatsanleihen (Treasuries). Sie ist nun so hoch wie zuletzt im Jahr 2007.

Wenn es nun zu einem Ausverkauf bei Aktien und anderen riskanten Anlagen käme, würden Anleihen wohl wenig Schutz bieten – die Diversifikation durch eine Mischung der zwei Anlageklassen fiele weg. Die Investoren sind auf beiden Seiten den Gefahren höherer Zinsen ausgesetzt. So hat sich die Duration – ein Mass der Zinsabhängigkeit – der Bondportfolios in den vergangenen zehn Jahren von 6,5 auf 8,5 erhöht.

QUELLE: https://www.fuw.ch/article/der-chart-des-tages-2083/

COMMENT: Eingeweihte wissen, warum die drei vorangegangenen Meldungen in der Rubrik BÖRSEN die SENTIX-Meldung ergänzen und ihr an zweiter, dritter und vierter Stelle folgen. Von einer Rekordmeldung zur nächsten eilen, im Chart eine Fahnenstange ausbilden, die Rückkehr der Milchmädchen und privaten Kurzfristspekulanten, der Fusionshunger: all dies bedeutet in der Regel nichts Gutes. Hochmut kommt vor dem Fall.

Der Chart des Tages – FED provoziert Beginn der Zinsspekulation: Wahrscheinlichkeit eines Zinsanstiegs bis Ende 2022 und sein Ausmaß – Reaktion auf dem US-Anleihemarkt – Finanz & Wirtschat, 21.6.2021

GRAPHIK: https://www.fuw.ch/wp-content/uploads/2021/06/seb-fed-funds-2023-640×392.png

Nach der Fed-Sitzung ist vor der Fed-Sitzung. Der Offenmarktausschuss der amerikanischen Notenbank hatte vergangene Woche in Aussicht gestellt, dass der US-Leitzins vermutlich bereits 2023 und nicht erst 2024 erhöht wird. Die Ausschussmitglieder sprechen sich nun für zwei Zinserhöhungen im Jahr 2023 aus. Aktuell hält das Fed das Zielband der Fed-Funds-Geldmarktsätze auf 0 bis 0,25%.

Fed-Chef Jerome Powell unterstrich an der Pressekonferenz aber, dass seine Kollegen keinen verbindlichen Zinspfad vorgegeben hätten, sondern nur individuelle Eischätzungen. Damit hat er die Saison der Zinsspekulation eröffnet. Am Anleihenmarkt sorgten die Einschätzungen aus Washington für Renditeschwankungen. Die Verzinsung der richtungsweisenden US-Treasury-Anleihen schnellte zunächst nach oben, gab dann aber nach.

QUELLE (ZAHLPFLICHT): https://www.fuw.ch/article/der-chart-des-tages-2079/

Sylvia Walter: Der Chart des Tages – Das Fed fegt den Anleihemarkt leer – Finanz & WIrtschaft, 23.6.2021

GRAPHIK: https://www.fuw.ch/wp-content/uploads/2021/06/image001-7-640×396.png

Was wäre, wenn der Staat sich verschuldet, und die Notenbank kauft den vollen Umfang der Neuemissionen auf? Dies passiert zwar eher selten, aber derzeit ist in den USA genau das wieder zu beobachten: Die US-Regierung emittiert Staatsanleihen, die sofort von den Währungshütern vom Markt genommen werden. Viele Geschäftsbanken, die ebenfalls Interesse hätten, sich insbesondere in kurzlaufenden Treasury Bills zu engagieren, gehen leer aus.

Allerdings ist dies weniger auf die Gier der Währungshüter zurückzuführen – ihr Ankauf von Staatspapieren ist seit geraumer Zeit konstant (dunkelblaue Linie in der Grafik). Ursache ist vielmehr ein Mangel an staatlichen Schuldpapieren, trotz Rekorddefizit der Regierung in Washington. Die Neuemissionen werden seit einigen Monaten nochmals drastisch reduziert (hellblaue Linie).

QUELLE (ZAHLPFLICHT): https://www.fuw.ch/article/der-chart-des-tages-2081/

Negativzinsen sind positiv – zumindest aus verhaltensökonomischer Sicht: Interesse an Aktienerwerb wurde geweckt – Aktiencheck / Stock-World-Redaktion, 21.6.2021

Strafzinsen, Negativzinsen, Minuszinsen oder Verwahrentgelte, wie die Banken es nennen, belasten Sparer nun schon seit 2014. Immer mehr Banken ziehen diese Gebühren von immer kleineren Beträgen vom Guthaben ab. „Damit sind Negativzinsen die sichtbarste Form der Geldentwertung“, sagt Nikolas Kreuz, Geschäftsführer der INVIOS GmbH. „Noch gefährlicher aber ist die Inflation.“

Mitte Juni stellten von rund 1.300 Kreditinstituten in Deutschland circa 400 ihren Kunden Negativzinsen beziehungsweise Verwahrentgelte in Rechnung. Viele davon schon ab 25.000 Euro, ist auf dem Vergleichsportal Verivox nachzulesen. Aber auch kleinere Summen werden nicht verschont: Zwölf Banken und Sparkassen nehmen schon Minuszinsen ab 10.000 Euro auf dem Konto und selbst bei 5.000 Euro schlagen derzeit schon zwei Institute zu. Dabei handelt es sich nicht etwa um relativ unbekannte Geldhäuser, sondern betrifft Sparkassen, Volks- und Raiffeisenbanken.

„Am Anfang waren die Banken noch zögerlich, doch nun geben sie die Zinsen, die sie bei der Europäischen Zentralbank für das Hinterlegen von Geld bezahlen müssen, an die Sparer weiter. Diese Dynamik wird in der zweiten Jahreshälfte noch zunehmen“, sagt Kreuz. 2014 waren es noch -0,1 Prozent, aktuell liegen viele Banken schon bei -0,5 Prozent Zinsen. Doch das muss gar nicht schlecht sein: „Wenn Banken ihren Kunden Negativzinsen berechnen, wird der Vermögensverlust direkt sichtbar“, sagt Kreuz. „Unsichtbar, dafür umso dramatischer, ist die Schneise, die die Inflation ins Vermögen schlägt.“ Verhaltensökonomisch ist das jetzt ein Weckruf, über die eigene Kapitalanlage nachzudenken.

Die Negativzinsen schmerzen mehr, weil der Effekt sichtbar ist. Aus 100 Euro auf dem Konto werden bei einem Negativzins von 0,5 Prozent und unter Vernachlässigung eines Freibetrages nach 30 Jahren 86 Euro. Unterstellt man die von der EZB gewünschte Inflationsrate von zwei Prozent, werden aus den 100 Euro nach 30 Jahren weniger als 55 Euro. „Der verhaltensökonomische Nachteil der Inflation ist nur: Man sieht die unmittelbaren Auswirkungen nicht, da auf dem Bankkonto ja immer noch nominal 100 Euro abzüglich der Verwahrentgelte stehen“, sagt Kreuz.

„So betrachtet ist der um sich greifende Negativzins fast schon ein willkommener Auslöser, der dazu antreibt, sich mit seinem Kapital zu beschäftigen“, so Kreuz. „Mit dem positiven Nebeneffekt, einen viel größeren Wertverlust aus anderer Quelle zu vermeiden.“ Denn laut Bundesbank-Statistik wird das Geldvermögen der Deutschen unverändert von wenig bis gar nicht rentierlichen Anlageformen dominiert. Einer Studie der Postbank zufolge ist die beliebteste Anlageform der Deutschen das Sparkonto, wie 53 Prozent angeben, direkt gefolgt vom Girokonto (34 Prozent).

„Aus Sicht der Neuro-Finanz ist der Schmerz, den wir durch den Negativzins empfinden, ein schlechter Ratgeber“, so Kreuz. Er verleitet zu einer panikartigen Fluchtreaktion, viele stecken Geld in fragwürdige Investments, nur weil die ein paar Prozente mehr versprechen, oder gehen gleich in Kryptowährungen. „Von Null auf Bitcoin ist definitiv keine gute Idee“, sagt Kreuz. Gerade jetzt gehe es darum, sich nicht vom emotionalen, schnell arbeitenden Gehirnteil dominieren zu lassen, sondern den rationalen, dafür aber auch langsamer arbeitenden Teil des Gehirns einzusetzen. Es geht also darum, Struktur ins Portfolio zu bringen. Diversifikation ist nicht nur unter Risikoaspekten wichtig, sondern auch verhaltensökonomisch. „Ohne größere Risiken wird es nie eine höhere Rendite geben, aber eine breite Streuung glättet die Wogen, lässt ruhiger schlafen, denn das Angstzentrum wird nicht stimuliert“, sagt Kreuz.

Für Bankkunden kann es dabei durchaus sinnvoll sein, darüber nachzudenken, wie Beträge auf dem Giro- oder Tagesgeldkonto besser angelegt werden können. Beispielsweise kooperiert INVIOS mit Banken, die keine Verwahrentgelte in Rechnung stellen, stattdessen ihren Kunden für monatlich verfügbare Einlagen sogar noch Zinsen zahlen und über die Einlagensicherungssysteme abgesichert sind. Allerdings heißt es auch dabei aufzupassen, dass die Bank nicht nur Anlageprodukte vermittelt, die für sie günstig sind. Auch Fonds bieten Lösungen, um dem Verwahrentgelt zu entgehen. „Ein gutes Beispiel dafür können kurzlaufende Rentenfonds mit Währungsbeimischung oder mit Bonitätsabstufungen im BBB-Bereich sein“, sagt Kreuz. „Sozusagen als Zwischenspeicher, bevor in längerfristige Investments mit höherem Risiko investiert wird.“

NIKLAS KREUZ ist seit über 35 Jahren am Kapitalmarkt tätig. Der Diplom-Kaufmann und Geschäftsführer der INVIOS GmbH war davon 20 Jahre in der Leitung von Vermögensverwaltungen aktiv: bei der Deutschen Bank, der UBS und der DZ Privatbank in der Schweiz, Luxemburg und Deutschland sowie als Chief Investment Officer für zwei Landesbanken. Nikolas Kreuz führte über 100 Portfoliomanager und verwaltete Vermögenswerte im dreistelligen Milliardenbereich. Die von ihm betreuten Fonds wurden mehrfach ausgezeichnet. Seine langjährige Investmenterfahrung fließt als Know-how in den INVIOS Vermögensbildungsfonds (WKN A2N82F) ein, der laut Morningstar zu den besten Fonds weltweit gehört, ausgezeichnet mit fünf Sternen von Fuchs Kapital und Asset Standard sowie einem Top-5-Ranking bei Citywire.

QUELLE: http://www.aktiencheck.de/kolumnen/Artikel-Negativzinsen_sind_positiv_zumindest_aus_verhaltensoekonomischer_Sicht-13296720

VÖNIX Nachhaltigkeitsindex: Zusammensetzung bleibt bei 19 Unternehmen – Wiener Börse, 24.6.2021

Nach der jährlichen Überprüfung des VBV-Österreichischen Nachhaltigkeitsindex (VÖNIX) gemäß Regelwerk geben rfu, die VBV-Vorsorgekasse und die Wiener Börse bekannt: 19 heimische börsennotierte Unternehmen, die sich hinsichtlich ökologischer und gesellschaftlicher Aktivitäten führend zeigen, sind 2021/22 in der österreichischen Nachhaltigkeits-Benchmark enthalten. Grundlage des VÖNIX ist die Messung unternehmerischer Nachhaltigkeit auf Basis eines Modells mit ökologischen und sozialen Ausschluss- sowie Positivkriterien. Der VÖNIX ist einer der weltweit ersten nationalen Nachhaltigkeitsindizes und wird seit Juni 2005 berechnet.

19 Unternehmen können sich 2021/2022 VÖNIX-Mitglied nennen und das Mitgliedschaftslogo ausweisen:

AGRANA BETEILIGUNGS-AG

AMAG AUSTRIA METALL AG

AT & S AUSTRIA TECH. & SYSTEMTECH.

BKS BANK AG

BURGENLAND HOLDING AG

CA IMMOBILIEN ANLAGEN AG

ERSTE GROUP BANK AG

EVN AG

KAPSCH TRAFFICCOM AG

LENZING AG

PALFINGER AG

RAIFFEISEN BANK INTERNATIONAL AG

ROSENBAUER INTERNATIONAL AG

TELEKOM AUSTRIA AG

UNIQA INSURANCE GROUP AG

VERBUND AG

VIENNA INSURANCE GROUP AG

WIENERBERGER AG

ZUMTOBEL GROUP AG

„Der Kapitalmarkt ist ein entscheidender Faktor auf dem Weg in eine CO2-neutrale Zukunft. Was 2005 mit dem VÖNIX eine Initialzündung war, ist heute gelebte Praxis. Nachhaltiges Veranlagen ist für die VBV-Vorsorgekasse, als auch für viele andere Akteure, heute ein zentrales Thema“, so Andreas Zakostelsky, Vorsitzender des Beirates des VÖNIX und CEO der VBV-Vorsorgekasse.

„Die Berücksichtigung von ESG-Faktoren, welche in jüngster Zeit auch von der EU-Regulatorik gefordert wird, ist im VÖNIX Nachhaltigkeitsindex schon seit 16 Jahren Wirklichkeit. Die langfristige Entwicklung des Index zeigt, dass dies nicht zum Schaden der Rendite ist“, sagt Reinhard Friesenbichler, Geschäftsführer des für das Nachhaltigkeits-Rating zuständigen Unternehmens rfu.

*** Über den VÖNIX ***

Der VBV-Österreichischer Nachhaltigkeitsindex (VÖNIX) ist ein nach Streubesitz-Kapitalisierung gewichteter Preisindex. Das Basisuniversum umfasst Aktien, die im prime oder standard market der Wiener Börse notieren und ausreichend Streubesitz sowie Handelsumsatz aufweisen. Namhafte Akteure des österreichischen Kapitalmarkts ermöglichen durch ihre Kompetenzen und Beiträge das laufende Indexmanagement und Nachhaltigkeitsresearch. Diese Partner sind die VBV-Vorsorgekasse, die Raiffeisen Nachhaltigkeits-Initiative und die Security KAG. Die rfu ist für die Nachhaltigkeitsanalyse verantwortlich und die Wiener Börse für Indexmanagement, laufende Berechnung und Publikation.

QUELLE: https://r.info.wienerborse.at/mk/mr/40lviRXlJUhxYxYcTwNnTE2Xz53QkrZ5k4l9Tsz4L2Clla4pnXr8anukjUMq59Jfpjrm9v_p452XKpmYjTyBOBxD1fK0tF3rqqL0Zs6Ch-vpMQ

SIEHE DAZU http://www.voenix.at/

ZENTRALBANKEN

- USA / FED

Das vergessene andere Ende der Zinskurve: US-Notenbank bereitet geldpolitischen Kurswechsel vor – Im Blick: Anleihenkäufe und niedriger Leitzins – Bedeutung für Investoren: auf die Zinskurve achten – Zinskurve: am kurzen Ende herrschte lange Zeit Totenstille, wie lange noch? – Finanz & Wirtschaft, 22.6.2021