Views: 149

INTERNATIONAL

* Für den eiligen Leser: Wirtschaftserholung setzt sich international fort (OECD: CLIs).

* Beschäftigungs- und Arbeitslostenraten international (OECD) signalisieren eine gewisse Entspannung des Arbeitsmarktes weltweit.

* OECD plädiert in zwei weiteren Artikeln für weitere finanzielle Unterstürzungen durch die Regierungen. Der letztere der Artikel gibt in einem Schaubild die Höhe der offiziellen Covid-19-Entwicklungshilfen wieder.

BÖRSEN

* SENTIX-Sentiment: Unternehmensanteile verlierend an strategischem Grundvertrauen. Das Kursniveau erscheint als zu teuer. Anleihen und Edelmetalle punkten in der Gunst der Anleger.

* Schätzten Konjunkturumfragen mit ihren optimistischen Umfragewerten die Wirtschaftsentwicklung zutreffend ein? Ein Finanz & Wirtschaft-Artikel klärt auf.

* Rotation unter professionellen Anlegern ist Trumpf. Nun gelangen europäische Aktien in das Visier der Renditejägfer.

* Anlagebetrug gab es immer. Anlässlich des Todes des Meisterbetrügers Bernard L. Madoff ein Roundup zur Geschichte der Anlagerabzocke.

* Moral Hazard und überschwengliche Spekulation mit geborgtem Geld als Kennzeichen auslaufender Haussen. Was folgt danach in aller Regel?

CHINA

* Chinas große Vision handelt von seiner Unabhängigkeit von anderen Staaten. Wiederholt sich die Geschichte? Schon einmal zu Zeiten des europäischen Spätmittelalters setzte ein mächtiger chinesischer Kaiser die Autarkie Chinas durch: unter anderem verbot er den umtriebigen chinesischen Händlern den Handel auf den Weltmeeren. Ein Verbot, das Jahrhunderte währte, Binnenwirtschaft als Kreislaufwirtschaft zum Ideal erhob, China von der restlichen Welt weitgehend abschottete und ab 1800 herum wirtschaftlich zunehmend ins Abseits stellte. In der Neuzeit wechselte das Weltwirtschafts-Szepter von Portugal zu Spanien, dann zu den Niederlanden, die es den Briten überlassen mussten. Im 19. Jahrhundert galt zunehmend das „Britain rules the waves“ – auf den Weltmeeren und weltwirtschaftlich. In den 1950ern verlor Chinas Wirtschaftskraft völlig an Bedeutung, gewann sie erst in den letzten Jahren im Eiltempo zurück. Diese hier sehr grob skizzierte Geschichte ist nicht Thema einer neuen Studie des Instituts für Weltwirtschaft, sondern die momentane Positionierung Chinas in dieser Frage. Wiederholt sich die Geschichte von der Autarkie Chinas? Nun aber nicht bloß als sich abschottende Binnenwirtschaft allein, sondern als um sich greifende Welt-Zentralmacht?

EUROPA

* Das liebe Bargeld verliert in der Pandemie die Liebe seiner Nutzer*innen, und die Europäische Zentralbank denkt mehr als nur heftig über die Einführung einer digitalen Währung nach: der digitale Euro soll kommen. Was wünschen sich die Bürger*innen? Datenschutz ihrer Transaktionen. Die, wurde versichert, sei oberste Priorität. Nun ja …

* Griechenland kam in der letzten Zeit vor der Corona-Pandemie aus seinem Schuldenschlamassel heraus und konnte international wieder seine Staatsanleihen platzieren. Wie schaut es derzeit mit der griechischen Staatsverschuldung aus? Droht ein neues Debakel, das ganz Europa erschüttern wird? Der Europäische Stabiltitätmechanismus nimmt sich der Frage an.

DEUTSCHLAND

* Die Wirtschaftsforschungsinstitute bekommen kalte Füße: die Wirtschaftsprognosen für 2021 wurden gesenkt. Ein unüblicher Vorgang? Mitnichten. Egal, welche Prognostiker am Werke sind: in der Abschwungphase werden über eine Zeit lang die Prognosen zurückgefahren, der Wendpunkt zum Besseren in aller Regel verpasst und in der Aufschwungphase die Prognosen nach und nach optimistischer, um abermals den Wendepunkt zu verpassen, dieses Mal den zum Schlechteren. Die alte Frage der Konjunkturforschung bleibt bis heute unbeantwortet: wo sind die verlässlichen Indikatoren, die einen Konjunkturumschwung sicher bestimmen lassen?

* Die Pandemie lässt das Ausmaß der privaten Überschuldungen anschwellen. Ein Teil der potentiellen Konsumenten wird den Gürtel in näherer Zukunft enger schnallen müssen. Was bedeutet das für die Wirtschaft? Und haben nicht die Menschen in Deutschland – auch in Österreich – Geld wie nie zuvor auf die hohe Kante gelegt? Wie wird das Rennen ausgehen? Entsparen und konsumieren oder Entsparen und Immobilien erwerben?

* Was in Österreich aus Verfassungsgründen nicht möglich ist, ist es in Deutschland in zunehmendem Maße: die Negativzinsen weitergeben an Privatkunden. Die Commerzbank führt es vor.

ÖSTERREICH

* Ein düsteres, nein, tiefschwarzes Bild entwirft das WIFO für die österreichische Tourismuswirtschaft. Für die Wintersaison werden Einbußen in Höhe von 90 Prozent erwartet. Für die Gesamtwirtschaft dieses kleinen Landes ist das geradezu desaströs. Was bedeutet das für die Kreditwirtschaft?

* Mehr Kreditausfälle in Österreich meldet Creditreform und eine IMF-Studie. Möglich ist, das die „Corona-Blase“ an aufgeschobenen Insovenzen platzt. Ein ähnliches Bild zeichnet sich für Deutschland ab. Stützungsmaßnahmen der Regierung haben einstweilen Schlimmes verhütet.

* Die Stützungsmaßnahmen der Regierung zählen EU-weit zu den höchsten, so das Wirtschaftsinstitut EcoAustria. Das ist im Zusammenhang mit dem im EU-Vergleich pandemiebedingten scharfen Rückgang der österreichischen Wirtschaft zu sehen. Doch wie werden die dadurch angestiegenen österreichischen Staatsschulden konsolidiert werden?

* Treffsicher waren die österreichischen Stützungsmaßnahmen auf jeden Fall, meint der Fiskalrat.

* Kaufkraftverlust: Inflationserwartungen der Österreichischen Nationalbank und die Märzwerte der Statistik Austria: der Mini- und der Mikrowarenkorb zeigen Jahres-Inflationsraten von 3 Prozent. Das Baugewerbe verlangt für seine Leistungen mehr Geld, ebenso der Großhandel. Beide befeuern in der nächsten Zeit die Inflation weiter.

* Wohin fließen die Ersparnisse der Österreicher*innen? Unter anderem in neue und vor allem gebrauchte Fahrzeuge.

* Wohin fließen die Ersparnisse der Österreicher*innen noch? Unter anderem in den boomenden Wohnungsmarkt österreichweit und speziell in Wien. Der Kurierartikel mit seinen beiden aufschlussreichen Schaubildern macht dies deutlich.

KOMMENTARE AUS FREMDER FEDER

* Wolfgang Schäuble mahnt vorsichtig und zurückhaltend, aber m.E. unüberhörbar vor Moral Hazard der öffentlichen Hand. Ein Blick zurück in die amerikanische Geschichte zeigt seines Erachtens den Weg, den man gehen sollte: nicht über eine Gemeinschaftsverschuldung europaweit, sondern über eine solide öffentliche Haushaltsgebarung.

* Bringt sich China durch sein international auffallend agressives Auftreten ins politische Abseits. Dieser Frage geht Bernt Ziesemer nach.

* Der selbst ernannte Chefökonom Bert Rürup meint zur US- und internationalen Steuerpolitik, auch Biden habe sein Scherflein beigetragen, große Kapitalvermögen an den Steuerbehörden vorbeizujonglieren.

* In einem zweiten Kommentar unterzieht Bernt Rürup die positiven Wirtschaftsprognosen einer kritischen Reflexion: halten die „Versprechen“? Und falls nicht: warum nicht?

…oooOOOooo…

Interessierte klicken auf das „Vademecum (Links): Aktuelles, Wirtschaft, Börse„. Das ist auf diesem Blog auf der rechten Seite unten zu finden.

…oooOOOooo…

INTERNATIONAL

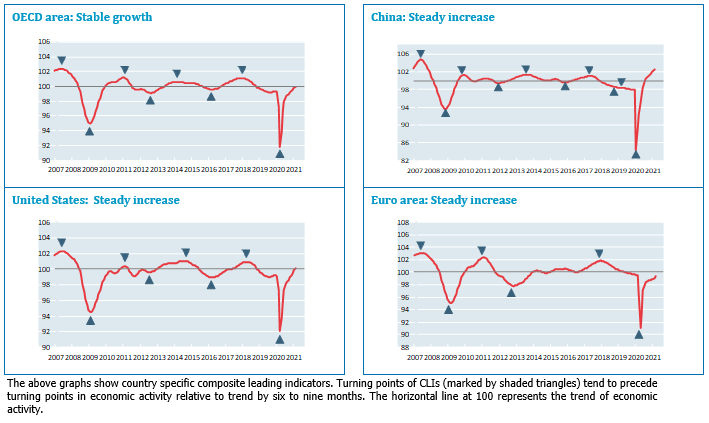

CLIs continue to strengthen in most major economies – OECD, 13.4.2021

The OECD Composite leading indicators (CLIs), designed to anticipate turning points in economic activity relative to trend, continue to strengthen in most major economies.

In the United States, the CLI continues to increase at a steady pace, driven by the expansion in the consumer confidence. In Japan, Canada and the euro-area as a whole, particularly in Germany and Italy, the CLIs now point to a steady increase. In France, and now in the United Kingdom, the CLIs signal stable growth.

Among major emerging economies, the CLIs for India, Russia and the manufacturing sector of China continue to expand at a steady pace, but in Brazil the CLI points to slowing growth.

The CLIs should continue to be interpreted with care as the changing measures to contain Covid-19 and the progress of vaccination campaigns are likely to engender higher than usual fluctuations in the underlying components and result in possible revisions. As always, the magnitude of CLI should be regarded as an indication of the strength of the signal rather than as a measure of the degree of growth in economic activity.

QUELLE mit mehr Schaubildern zu einzelnen Ländern: full release

SIEHE DAZU: tables and charts in Excel und ergänzende Notes.

OECD area employment rate rose by 1.0 percentage point in the fourth quarter of 2020, but remains below pre-pandemic level – OECD, 15.4.2021

The OECD area employment rate – the share of the working-age population with jobs – rose by 1.0 percentage point in the fourth quarter of 2020, to 66.7%, remaining 1.9 percentage points below the rate observed in the first quarter of 2020. In the same period, the OECD labour force participation rate (i.e. the share of people of working-age who are either employed or unemployed) increased by 0.4 percentage point, to 71.7%, still 0.9 percentage point below its level in the first quarter of 2020.

Some care is needed in interpreting the latest developments in the OECD employment rate, as a large part of the increase in the third and, to a lesser extent, fourth quarter of 2020 reflects the return to work of furloughed workers in Canada and the United States, where they are recorded as unemployed, whereas in most other countries, they are recorded as employed. Indeed, the sharp increase in the number of furloughed workers in the second quarter of 2020 made a large contribution to the fall in the employment observed in these two countries.

In the euro area, the employment rate continued to increase, to 67.3% in the fourth quarter of 2020 (from 66.8% in the third quarter). However, it remained 0.7 percentage point below the rate observed in the first quarter of 2020. Compared to the third quarter, the largest increases (of 1.0 percentage point or more) in this area were registered in Estonia (to 74.1%), Luxembourg (to 68.0%), and Portugal (to 69.5%).

In the United States, the employment rate continued to increase by 1.5 percentage points, to 67.9%, in the fourth quarter of 2020, then by 0.5 percentage point, to 68.4%, in the first quarter of 2021. This is a slower pace than in the third quarter of 2020, as the number of furloughed workers returning to work diminished. However, in the first quarter of 2021, the employment rate remained 2.9 percentage points below the rate observed in the first quarter of 2020.

In the fourth quarter of 2020, large increases (of 1.4 percentage points or more) were observed in Colombia (to 59.9%), Chile (to 55.5%), Mexico (to 59.1%), Canada (to 72.0%) and Australia (to 73.5%). The employment rate increased marginally in Japan (to 77.3%), while it declined by 0.3 percentage point in the United Kingdom (to 75.0%) and Israel (to 65.8%).

In the fourth quarter of 2020, the youth (aged 15 to 24) employment rate (up by 1.4 percentage points, to 39.6) continued to rise faster than that for the OECD as a whole.

QUELLE (mit Schaubildern, 7-Seiten-PDF): full release

SIEHE DAZU: tables and charts in Excel.

Marginal fall in OECD unemployment rate in February 2021, to 6.7%, 1.4 percentage points above its pre-pandemic level – OECD, 12.4.2021

The OECD area unemployment rate declined in February 2021, to 6.7% (from 6.8% in January), remaining 1.4 percentage points above the level observed in February 2020, before the COVID-19 pandemic hit the labour market.[1]

In February 2021, the unemployment rate was stable in the euro area, at 8.3% (1.0 percentage point above its pre-pandemic level). Latvia, with an increase of 0.2 percentage point (to 8.7%) and Slovenia with a decrease of 0.2 percentage point (to 4.9%) represented the largest changes in this area, while little movement was observed in other countries.

In the United States, the unemployment rate fell marginally in February 2021 (to 6.2%, from 6.3% in January), along with a decline in the number of people on temporary lay-off, while in Canada it decreased by 1.2 percentage points, to 8.2%. More recent data show that in March, the unemployment rate declined further in the United States (by 0.2 percentage point, to 6.0%) and Canada (by 0.7 percentage point, to 7.5%). In February 2021, among other countries, the unemployment rate for Australia (down by 0.5 percentage point, to 5.8%) recorded one of the largest declines. By contrast, the unemployment rate increased by 0.5 percentage point in Israel (to 5.1%) and was stable in Japan (at 2.9%) and Mexico (at 4.5%).

The OECD youth unemployment rate (people aged 15 to 24) decreased to 13.7% in February 2021, from 14.0% in January.

More generally, it should be noted that unemployment statistics do not account for the full amount of labour market slack due to Covid-19, as some non-employed people may be classified as “out of the labour force”, because, due to the pandemic, they are either not able to actively look for a job or are not available to work.[2]

………………….

[1] Some care is needed in interpreting the fall in the OECD area unemployment rate compared to the April 2020 peak, as this largely reflects the return of temporary laid-off workers in the United States and Canada, where they are recorded as unemployed. For Canada and the United States, the statistical treatment of people on temporary layoff is different from other countries, where these people are typically recorded as employed. See the note on the divergence in employment and unemployment statistics during the Covid-19 crisis on next page.

[2] The ILO guidelines define the unemployed as “all those of working age who were not in employment, carried out activities to seek employment during a specified recent period and were currently available to take up employment given a job opportunity”. Some not-employed people may be classified as “inactive/out of the labour force” because, due to the pandemic, they are either not able to actively look for a job even if they are available to work or are not available to work because of family responsibilities as schools and care services are closed.

………………….

QUELLE: full release

SIEHE DAZU: tables and charts in Excel.

Policy reset can deliver a stronger, more resilient, equitable and sustainable post-pandemic recovery, OECD says – OECD, 14.4.2021

The COVID-19 pandemic has brought social and economic disruption worldwide, but is also providing governments with the opportunity to put economies on a more sustainable and inclusive growth path while addressing the underlying challenges, according to the OECD’s Going for Growth policy report.

Going for Growth 2021: Shaping a Vibrant Recovery analyses pre-existing weaknesses as well as those brought on by the pandemic, and offers policy makers country-specific advice to seize the opportunity for a fundamental reset.

OECD Secretary-General Angel Gurría and Italian Minister of Economy and Finance Daniele Franco launched the report shortly after the second meeting of G20 finance ministers and central bank governors under the Italian Presidency on 7 April. Its recommendations provide a basis for G20 discussions on strategies to push forward a vibrant economic recovery and promote higher-quality growth.

“The pandemic is a painful reminder that the nature of our past growth was often unsustainable and left many people behind”, Mr Gurría said. “The recovery is an opportunity to set our policies right, to achieve growth that is stronger, equitable, sustainable and more resilient. And for this to happen, governments have to act now”.

Going for Growth 2021: Shaping a Vibrant Recovery provides a framework for policy reform covering three key dimensions:

- Building resilience and sustainability: Structural policies can improve the first line of defence to shocks (healthcare and social safety nets, critical infrastructure), improve public governance, and strengthen firms’ incentives to better take longer-term sustainability considerations into account.

- Facilitating reallocation and boosting productivity growth. Steering growth in a more durable, resilient and inclusive direction requires structural policy action to increase job dynamism and support firms becoming more dynamic, more innovative and greener.

- Supporting people through transitions. Policies should ensure that people are not left behind in transitions, so that reallocation is socially productive and builds resilience. This requires investments in skills, training and a big push for accessing quality jobs – particularly amongst vulnerable groups – as well as broad-based social safety nets, and better learning and support to access jobs.

Going for Growth policy advice includes short country notes for OECD members and a number of Partner countries (Argentina, Brazil, China, India, Indonesia and South Africa).

The report also highlights the crucial importance of countries acting together – in particular in the case of challenges that span borders. Going for Growth identifies a number of areas where international co-operation is needed to enhance the effectiveness of domestic policies and underpin the shift to more sustainable, resilient and equitable globalisation: healthcare, climate change, international trade and the taxation of multinational enterprises.

QUELLE: https://www.oecd.org/economy/going-for-growth/

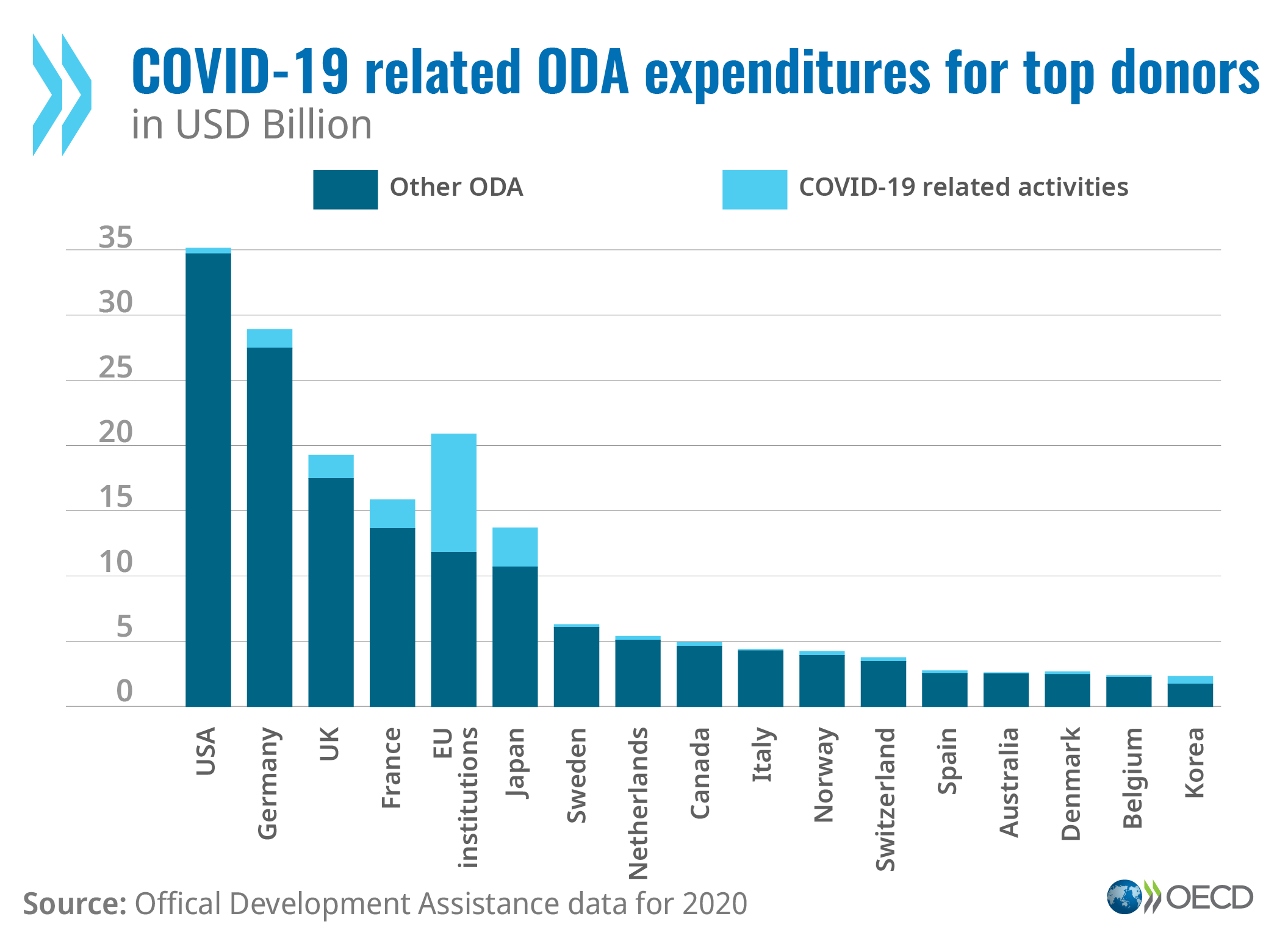

COVID-19 spending helped to lift foreign aid to an all-time high in 2020 but more effort needed – OECD, 13.4.2021

Foreign aid from official donors rose to an all-time high of USD 161.2 billion in 2020, up 3.5% in real terms from 2019, boosted by additional spending mobilised to help developing countries grappling with the COVID-19 crisis, according to preliminary data collected by the OECD.

Within total Official Development Assistance (ODA) provided by members of the OECD’s Development Assistance Committee in 2020, initial estimates indicate that DAC countries spent USD 12 billion on COVID-19 related activities. Some of this was new spending and some was redirected from existing development programmes, according to an OECD survey carried out in April and May 2020. Most providers said they would not discontinue programmes already in place.

Total ODA equated to around 1% of the amount countries have mobilised over the past year in economic stimulus measures to help their own societies recover from the COVID-19 crisis. Meanwhile the global vaccine distribution facility COVAX remains severely underfunded, OECD Secretary-General Angel Gurría said during a virtual presentation of the aid data.

“Governments globally have provided 16 trillion dollars’ worth of COVID-19 stimulus measures yet we have only mobilised 1% of this amount to help developing countries cope with a crisis that is unprecedented in our lifetimes,” Mr Gurría said. “This crisis is a major test for multilateralism and for the very concept of foreign aid. We need to make a much greater effort to help developing countries with vaccine distribution, with hospital services and to support the world’s most vulnerable people’s incomes and livelihoods to build a truly global recovery.”

|

Foreign aid rose in a year that saw all other major flows of income for developing countries – trade, foreign direct investment and remittances – decline due to the pandemic, and domestic resources under increased pressure. Total external private finance to developing countries fell 13% in 2020 and trade volumes declined by 8.5%. (See the OECD’s Global Outlook on Financing for Sustainable Development 2021.)

The rise in 2020 ODA was also affected, however, by an increase in loans by some donors. Of gross bilateral ODA, 22% was in the form of loans and equity investments, up from around 17% in previous years, with the rest provided as grants.

The 2020 ODA total is equivalent to 0.32% of DAC donors’ combined gross national income, up from 0.30% in 2019 but below a target of 0.7% ODA to GNI. Part of the rise in the ratio was due to the fact that GNI fell in most DAC countries. Six DAC members – Denmark, Germany, Luxembourg, Norway, Sweden and the United Kingdom – met or exceeded the 0.7% target. Among non-DAC donors, whose assistance to developing countries is not included in the ODA total, Turkey provided aid equivalent to 1.12% of its GNI.

ODA rose in 16 DAC countries, with some substantially increasing their aid budgets to help developing countries respond to the pandemic. The largest increases were in Canada, Finland, France, Germany, Hungary, Iceland, Norway, the Slovak Republic, Sweden and Switzerland. ODA fell in 13 countries, most notably in Australia, Greece, Italy, Korea, Luxembourg, Portugal and the United Kingdom. G7 donors provided 76% of total ODA and DAC-EU countries 45%. ODA provided by EU Institutions jumped by 25.4% in real terms as they mobilised funds for COVID-19 related activities and increased sovereign lending by 136% over 2019.

Short-term support to help with the COVID-19 crisis focused on health systems, humanitarian aid and food security, according to the OECD survey. Aid providers indicated they would focus in the medium-term on making diagnostics and vaccines available to countries in need, as well as offering support to address the economic and social repercussions of the pandemic.

“At the outset of the pandemic, DAC donors said that they would strive to protect ODA volumes. I am grateful and proud to say that they have done that and more. Donor countries have stepped up to support developing countries struggling with the health and economic fallout of COVID-19, even as their own economies and societies have been battered,” said DAC Chair Susanna Moorehead. “The next few years will be tough and the finance we provide must work harder than ever. If we really are going to build forward better and greener, we must focus on the most vulnerable countries and the most vulnerable people in them, especially women and girls.”

Bilateral ODA to Africa and least-developed countries rose by 4.1% and 1.8% respectively. Humanitarian aid rose by 6%. Excluding aid spent on hosting refugees within donor countries – which was down 9.5% from 2019 to USD 9.0 billion and mainly concerned Canada, Iceland and the Netherlands – ODA rose by 4.4% in real terms in 2020.

ODA makes up over two thirds of external finance for least-developed countries. The OECD also monitors flows from some non-DAC providers and private foundations. Preliminary data released by the OECD each April is followed by final statistics published at the end of each year with a detailed geographic and sectoral breakdown. (See the 2019 ODA breakdown.)

Net ODA has risen for the most part steadily in volume terms from just below USD 40 billion (in 2019 prices) in 1960. It has more than doubled in real terms (up 110%) since 2000, when the Millennium Development Goals were agreed, despite the impact of the 2008 crisis on provider economies.

Links to aid data and background information:

- 2020 ODA statistics in detail

- More information on ODA (including Frequently Asked Questions, eligible countries, and all OECD aid data including charts on donors & recipients since 1960)

BÖRSEN

SENTIX-Sentiment: Das Aktien-Grundvertrauen sinkt weiter – Sentix, 18.4.2021

Die grundsätzliche Lage auf Basis der Sentimentanalyse hat sich nicht geändert. Bei Aktien beobachten wir einen weiteren Abbau im strategischen Grundvertrauen. Das erreichte Kursniveau wird zunehmend als teuer empfunden. Angesichts der Tatsache, dass die Portfolios aber nach wie vor offensiv ausgerichtet sind, wird hieraus absehbar eine Belastung erwachsen. Mit Anleihen, aber mehr noch mit den Edelmetallen stehen für verkaufswillige Aktionäre Alternativmärkte zur Verfügung.

Weitere Ergebnisse Bonds: * Rückkaufneigung * Gold: Edelmetalle punkten erneut

QUELLE: https://www.sentix.de/index.php/sentix-Weekly/ergebnisse-des-sentix-global-investor-survey-kw-16-2021.html

Der Chart des Tages: Wenn Konjunkturumfragen sich täuschen – Finanz & Wirtschaft, 16.4.2021

Offizielle Statistiken zum Konjunkturverlauf hinken der tatsächlichen Wirtschaftsentwicklung hinterher. Für den Finanzmarkt ist es aber wichtig, immer möglichst aktuell einzuschätzen, wie sich die Wirtschaft entwickelt. Daher beobachten Marktakteure umfragebasierte Frühindikatoren für die Konjunktur genau – diese können ohne lange Verzögerung die Stimmung unter den Unternehmen abbilden.

Doch sie sind nicht unfehlbar – das zeigt die obige Grafik. Sie bildet ab, wie drei wichtige umfragebasierte Frühindikatoren für Deutschland und das tatsächliche Wachstum der Industrieproduktion auseinanderlaufen. Das betrifft aber nicht nur Deutschland: «Der europäische Industrieoutput war seit Mitte 2020 viel schwächer, als die Umfrageindikatoren suggeriert haben», schreibt Ökonom Simon MacAdam vom Researchhaus Capital Economics.

Teilweise kann dies damit erklärt werden, dass die Umfragen durch zu viel Optimismus über den Impffortschritt und die Lockerung der Massnahmen zur Pandemiebekämpfung verfälscht waren. Ausserdem können qualitative Umfragen keine Sondereffekte abbilden: In Deutschland stammten im Februar 70% des Outputrückgangs von einem Einbruch in der Automobilproduktion.

Obwohl die tatsächlichen Wirtschaftszahlen enttäuschend seien, «ist es immer noch ermutigend, dass die Umfragewerte in letzter Zeit so stark ausfallen», meint MacAdam. Sie würden immerhin eine ungefähre Richtung für die Wirtschaftsaktivität abgeben. Wenn die Sorgen um das Virus und die damit zusammenhängenden Restriktionen weniger wichtig werden, sollten auch die Umfragewerte wieder ein präziseres Bild der Konjunktur vermitteln.

QUELLE: https://www.fuw.ch/article/der-chart-des-tages-2035/

Großanleger setzen massiv auf Aktien der Euro-Zone – HANDELSBLATT MORNINGBRIEFING, 14.4.2021

Eine deutliche Mehrheit der Portfoliomanager bei Fondsanbietern, Banken, Versicherern und Pensionskassen gewichtet Aktien der Euro-Zone stärker als andere Börsenindizes.

Mit 30 Prozent mehr Europa-Optimisten als -Pessimisten unter den Profi-Investoren ist dieser Trend so stark wie zuletzt im August 2020. Das zeigt die wichtigste monatliche Umfrage der US-Bank Bank of America Merrill Lynch (BofA) unter rund 200 Großinvestoren.

„Während der Wirtschaftsboom in den USA längst erwartet wird, sind die Einschätzungen für Europa weiter recht moderat, und das Aufholpotenzial ist hier deutlich höher.“ – Gunter Westen, Fondsmanager bei ODDO BHF ASSET MANAGEMENT

Dazu passt, dass die Fondsmanager auch in Europa auf einen raschen Konjunkturaufschwung bauen. Infolge dieses Konjunkturoptimismus stecken die Investmentprofis ihr Kapital derzeit bevorzugt in zyklische Aktien, die normalerweise besonders heftig auf Konjunkturschwankungen reagieren.

Vor allem gefallen den Großanlegern Papiere aus den Sparten Banken, Industrie sowie Rohstoffe. Zugleich kaufen sie auch wieder mehr Pharma- und Technologiewerte. Während die Technologiebranche in Europa ebenso wie in den USA überbewertet ist, notieren viele der neuen Lieblinge der Investoren mit einem klaren Bewertungsabschlag.

QUELLE (ZAHLPFLICHT): https://www.handelsblatt.com/finanzen/anlagestrategie/trends/geldanlage-rotation-an-den-maerkten-investoren-sehen-europaeische-aktien-im-vorteil/27092306.html

Die grössten Anlagebetrüger: Ponzi, Madoff, Behring und Co. – Neue Zürcher Zeitung, 15.4.2021

In der Riege der grössten Finanzgauner stach der jüngst verstorbene Bernard Madoff heraus. Mit seinem Schneeballsystem ahmte er aber nur einen berühmten Vorgänger nach. Auch die Schweiz ist immer wieder Schauplatz beachtlicher Finanzbetrügereien – ein Überblick.

QUELLE (ZAHLPFLICHT): https://www.nzz.ch/finanzen/private-finanzen/madoff-ponzi-behring-und-co-finanzbetrueger-in-der-uebersicht-ld.1612004

SIEHE DAZU:

Bernie Madoff – Nachruf auf einen Meisterbetrüger – Neue Zürcher Zeitung, 14.4.2021

Bernard «Bernie» L. Madoff durchlebte eine Tellerwäscherkarriere bis hin zum scheinbar genialen Finanzmagnaten. Dann stürzte sein Pyramidensystem in der Finanzkrise ein. Der nun mit 82 Jahren verstorbene Amerikaner verbüsste eine 150-jährige Haftstrafe.

QUELLE (ZAHLPFLICHT): https://www.nzz.ch/wirtschaft/finanzbetrueger-bernie-madoff-ist-verstorben-ld.1611954

WIKIPEDIA (dtsch.): B.L. Madoff https://de.wikipedia.org/wiki/Bernard_L._Madoff

WIKIPEDIA (engl.): Bernie Madoff https://en.wikipedia.org/wiki/Bernie_Madoff

Peter Balsiger, Markus Hhinterberger und Daniela Meyer: Die größten Finanzbetrüger – Hauptstadtjournalisten/€uro, 2012

Sie gierten nach Reichtum, Macht und Anerkennung – und brachten Millionen Anleger

um ihr Geld. €uro erzählt die spektakulärsten Betrugsgeschichten aller Zeiten.

QUELLE (10-Seiten-PDF): www.hauptstadtjournalisten.de/pdf/Bericht_Finanzbetrueger.pdf

Wir möchten beschwindelt werden: Was uns der «König der Finanzbetrüger» über den Fall Wirecard lehrt – Neue Zürcher Zeitung, 5.8.2020

Der deutsche Finanzdienstleister Wirecard ist wie ein Kartenhaus in sich zusammengefallen, als Bilanztricksereien bekanntwurden. Der Fall ist aber nichts im Vergleich mit Gregor MacGregor, der im 19. Jahrhundert ein ganzes Land erfand.

QUELLE (ZAHLPFLICHT): https://www.nzz.ch/wirtschaft/koenig-der-finanzbetrueger-was-er-uns-ueber-wirecard-lehrt-ld.1569141

Gregor MacGregor (WIKIPEDIA)

QUELLE: https://de.wikipedia.org/wiki/Gregor_MacGregor

Kapitalanlagebetrug (WIKIPEDIA)

QUELLE: https://de.wikipedia.org/wiki/Kapitalanlagebetrug

Finanzbetrüger erkennen – Finanzmarktaufsicht (FMA)

QUELLE: https://www.fma.gv.at/finanzbetrueger-erkennen/

Christof Leisinger: Die Pleite von Archegos aufgrund riskanter Swap-Deals ist ein Weckruf für Anleger und Regulatoren – Neue Zürcher Zeitung, 15.4.2021

Wenn die Anleger ihre Positionen stark mit fremdem Geld «hebeln», in unbekannten Märkten mit seltsamen Produkten zocken und auf anonyme Ratschläge in Internetforen hören, ist das Chaos nicht mehr weit. War der Archegos-Skandal nur ein Vorläufer?

Der Archegos-Gründer Bill Hwang nutzte sein «Family Office» für riskante Wetten auf einige Lieblingsaktien – und setzte dabei vor allem ausgeliehenes Geld ein.

Was ist der Unterschied zwischen der Corona-Krise und früheren Börsenturbulenzen – und welche Rolle spielt in diesem Zusammenhang der Archegos-Skandal?

Tatsächlich liessen sich die Anleger im März des vergangenen Jahres nur kurz ins Bockshorn jagen und entwickelten dann aufgrund der gigantischen geld- und fiskalpolitischen Hilfsmassnahmen eine grosse Risikofreude, wie man sie praktisch nie zuvor gesehen hatte. In diesem Umfeld haben sich jüngst erstaunlich viele Anleger schnell und deutlich verschuldet, um vom Kursboom an den internationalen Aktienmärkten zu profitieren. Ist das ein Problem? Noch nicht. Aber glaubt man erfahrenen Marktbeobachtern, könnte es dazu kommen.

*** Billiges, fremdes Geld treibt die Welt um ***

In ihren Augen ist das unheimliche Rally, das die Börsen von einem Rekordniveau zum nächsten trieb, primär von Anlegern befeuert worden, die auf geliehenes Geld setzten. Also von kleineren Marktteilnehmern wie den Day-Tradern auf der Plattform Robinhood Markets, aber auch von Schwergewichten wie dem undurchsichtigen japanischen Konglomerat Softbank oder dem inzwischen ziemlich in Verruf geratenen Family-Office Archegos Capital Management. …

Kein Wunder, sind seine Broker nervös geworden, als sie plötzlich feststellen mussten, dass Hwang mit einer Reihe von ihnen simultan riskante Swap-Geschäfte abgeschlossen und sich dabei völlig übernommen hatte. Das war möglich, weil regulatorische Normen, welche die Offenlegung der Derivatgeschäfte von Archegos vorgeschrieben hätten, immer noch nicht in Kraft sind. Tatsächlich wurde die Umsetzung entscheidender Teile des Dodd-Frank-Gesetzes aus dem Jahr 2010 – einem 848 Seiten langen Konvolut, das als Reaktion auf die letzte Finanzkrise ausgearbeitet wurde und das die exzessive Risikobereitschaft im Derivatemarkt zügeln sollte – immer wieder verschoben.

So kam es, wie es kommen musste. Nach fehlgelaufenen Verhandlungen über eine koordinierte Lösung der delikaten Situation ging es plötzlich zu wie im Wilden Westen – erst wird geschossen und dann gefragt. Tatsächlich reagierten die amerikanischen Investmentbanken Morgan Stanley und Goldman Sachs rasch und radikal und warfen die Papiere Hwangs auf den Markt. Ihre stark exponierten Konkurrenten Credit Suisse und Nomura dagegen blieben auf Milliardenverlusten sitzen, nachdem die Lieblingsaktien des Finanzjongleurs enorme Kurseinbussen erlitten hatten. Zum Beispiel bei den Papieren des Medienunternehmens Discovery und des Multimediakonzerns ViacomCBS.

Das Geschäft mit Wertpapierkrediten beziehungsweise mit Kredit-basierten Strategien ist offensichtlich ein zweischneidiges Schwert. Sie sind bei risikofreudigen Anlegern ungemein beliebt, weil diese aufgrund «des Leverage» mit vergleichsweise wenig Eigenkapital «viel Markt bewegen» können. Hwang konnte mit einem Einsatz von 15 $ indirekt auf Wertpapiere im Gegenwert von 100 $ wetten. Geht die Rechnung auf, führt das zu hohen Renditen. Wenn nicht, müssen die aggressiven Investoren ihren Risikoappetit schnell und geschickt zügeln, um ein Desaster zu vermeiden. …

Auch die Banken und Broker mögen solche Strategien über alles. Schliesslich verdienen sie nicht nur an der Vermittlung der Kredite oder Kredit-ähnlicher Instrumente selbst, sondern auch an allen damit ermöglichten Geschäften und Wertpapiertransaktionen. Von der regulatorischen Sonderbehandlung ganz zu schweigen. Bill Hwang soll dem Vernehmen nach sogar besonders umgarnt worden sein, weil er nicht lange über die Konditionen verhandelte, sondern in diesem Sinne ziemlich grosszügig war.

*** In guten Zeiten sind Wertpapierkredite allseits beliebt ***

Auf diese Weise mag sich erklären lassen, wieso die sogenannten Prime Broker ihn unbedingt als Kunden haben wollten, obwohl er juristisch vorbelastet war und obwohl er einen zweifelhaften Ruf genoss. Offensichtlich wollten sie sich seine für sie überaus lukrativen Aktivitäten an den Finanzmärkten nicht entgehen lassen – und was sollte in einem vom billigen Geld inspirierten, scheinbar unendlichen Bullenmarkt schon schiefgehen?

Diese Gesamtkonstellation mag zur Erklärung beitragen, wieso das Geschäft mit derivativen Finanzprodukten wie Optionen und Swaps in den vergangenen Jahrzehnten einen Boom erlebt hat. Glaubt man einer Statistik der Bank für Internationalen Zahlungsausgleich in Basel, hat sich der Nominalwert abgeschlossener Swap-Kontrakte mit Bezug auf amerikanische Aktien in gut zwanzig Jahren mehr als verzehnfacht. Die entscheidende Frage ist, ob sich hinter dieser Statistik noch weitere Überraschungen wie Archegos verbergen.

Das ist wohl nicht auszuschliessen. Denn der Risikoappetit und die Spekulation auf Kredit beschränken sich nicht nur auf die Profis, sondern sie haben, wie die jüngsten Turbulenzen im Zusammenhang mit Gamestop zeigen, längst auch die normalen Privatanleger erfasst. Wie die jüngsten Daten der Financial Industry Regulatory Authority (Finra) indizieren, hatte die amerikanische Anlegergemeinde Ende Februar einen Rekordbetrag von 814 Mrd. $ geliehen und im Gegenzug die Wertpapiere in ihren Portfolios als Sicherheit hinterlegt. Das Volumen von Krediten dieser Art ist also in jüngster Zeit förmlich explodiert und hat im Vergleich mit dem Vorjahr um fast 50% zugenommen. So etwas Extremes hatte es in letzter Zeit nur in der Endphase der Internet- und Technologieblase im Jahr 1999 gegeben.

Wird es zu viel, werden sogar die Optimisten nervös

Solche Kennzahlen machen inzwischen sogar überaus optimistische Marktbeobachter wie etwa Ed Yardeni nervös. «Wertpapierkredite befeuern die Bullenmärkte, und sie tragen zum irrationalen Überschwang bei», erklärt der selbständige Analytiker und warnt gleichzeitig vor den bitteren Konsequenzen: «Je höher die Aktienkurse steigen, desto stärker verschulden sich die Investoren und desto ausgeprägter werden die Kursverluste, sobald die Entwicklung aus dem Ruder läuft.» Damit meint er starke Rückschläge aufgrund von Notverkäufen wie im Fall von Archegos. …

QUELLE (ZAHLPFLICHT): https://www.nzz.ch/finanzen/die-archegos-pleite-ist-ein-weckruf-an-anleger-und-regulatoren-ld.1611825

CHINA

Konfliktpotenzial – Chinas neuer Fünfjahresplan will Abhängigkeit vom Ausland reduzieren – Kiel Institut für Weltwirtschaft, 8.4.2021

Für deutsche und europäische Firmen dürfte es künftig schwieriger werden, Geld in China zu verdienen. Denn in seinem neuen Fünfjahresplan setzt China noch deutlicher als bisher auf eine Entkopplung vom Ausland und auf die Stärkung heimischer Unternehmen und des heimischen Absatzmarkts. „Der neue Fünfjahresplan macht einen konstruktiven Dialog mit China nicht einfacher, aber umso dringender“, sagt IfW-Expertin Wan-Hsin Liu.

QUELLE: https://www.ifw-kiel.de/de/publikationen/kiel-focus/2021/chinas-neuer-fuenfjahresplan-wirtschaftliche-kernelemente-und-implikationen-fuer-deutschland-und-europa-0/

SIEHE DAZU: Bickenbach, F. und W.-H. Liu, „Das Investitionsabkommen der EU mit China aus europäischer Sicht: Erfolge mit Defiziten“. Kiel Focus 02/2021

EUROPA

Hoher Datenschutz für viele Bürger das wichtigste Thema bei digitalem Euro – Kritiker fürchten, dass ein digitaler Euro die Bürger gläsern macht. Die Notenbank verspricht, dass er den Datenschutz sogar verbessern soll – HANDELSBLATT FINANCE BRIEFING, 15.4.2021

Laut einer Konsultation der Europäischen Zentralbank (EZB) von Bürgern und Verbänden im Euro-Raum ist Datenschutz für die Menschen in Hinblick auf einen künftigen digitalen Euro das wichtigste Thema. Mit 43 Prozent steht es bei den Beteiligten an erster Stelle. Danach folgt die Sicherheit der Digitalwährung (18 Prozent) und eine europaweite Reichweite (elf Prozent).

Die Konsultation ist Vorläufer der Entscheidung, ob die EZB einen digitalen Euro entwickeln will. Darüber soll ihr Rat Mitte des Jahres entscheiden. Europa hängt hinter Schweden und vor allem China zurück, wo die Notenbank bereits in einzelnen Städten die Digitalwährung E-Yuan testet. Dort spielt Datenschutz eine geringere Rolle. In Europa dagegen gilt ein weitreichender Schutz der Privatsphäre als Schlüssel für die Akzeptanz. Das will die EZB bei der möglichen Entwicklung eines digitalen Euros berücksichtigen.

Die EZB erhielt mehr als 8200 Antworten von Bürgern, Unternehmen und Verbänden. Die Ergebnisse sind nicht repräsentativ, weil sie nur die Meinung derjenigen wiedergeben, die sich aktiv geäußert haben. Zum Beispiel kamen fast die Hälfte der Teilnehmer aus Deutschland, also weit mehr als der deutsche Anteil an der Bevölkerung der Euro-Zone. Sie geben aber zumindest Hinweise darauf, was sich die breite Öffentlichkeit wünscht.

Bislang hat sich die EZB noch nicht offiziell festgelegt, ob sie das Projekt eines digitalen Euros verfolgen will. Wenn der EZB-Rat Mitte des Jahres grünes Licht gibt, ginge es in der nächsten Phase darum, ein Konzept zu entwickeln. Nach optimistischen Schätzungen könnte das etwa zwei Jahre dauern.

QUELLE (evtl. ZAHLPFLICHT): https://www.handelsblatt.com/finanzen/geldpolitik/ezb-umfrage-datenschutz-fuer-viele-buerger-das-wichtigste-thema-bei-digitalem-euro/27093672.html?utm_source=red&utm_medium=nl&utm_campaign=hb-financebriefing&utm_content=16042021&ticket=ST-2662341-PRRQRe5bLCLGCBoDxsow-ap6

A fresh look at Greek debt sustainability – European Stability Mechanism, 15.4.2021

Greece has come a long way in the decade that followed the sovereign debt crisis, restoring sustainability to public finances, regaining market confidence, strengthening the banking sector, and improving its economic competitiveness. Though the financial burden of the current pandemic has raised debt levels and long-term risks, we are not going through another debt crisis. Greek and European Union (EU) efforts ensure Greece’s current debt sustainability despite the remaining, long-term challenges.

QUELLE: https://www.esm.europa.eu/blog/euronomics-fresh-look-greek-debt-sustainability

DEUTSCHLAND

Pandemie verzögert Aufschwung Experten senken Wachstumsprognose – n-tv, 14.4.2021

Die anhaltende Corona-Pandemie und die Auswirkungen der dritten Welle bremsen die Erholung der Wirtschaft spürbar. In der Folge erwarten Experten nun ein deutlich geringeres Wachstum. Optimistischer blicken sie indes auf das nächste Jahr.

Die führenden Institute haben Insidern zufolge ihre Prognose für das Wachstum der deutschen Wirtschaft deutlich gesenkt. Sie rechnen für das laufende Jahr nur noch mit einem Anstieg des Bruttoinlandsproduktes (BIP) von 3,7 Prozent, sagten mehrere Insider. Im vergangenen Herbst waren sie noch von 4,7 Prozent ausgegangen, doch dürfte Europas größte Volkswirtschaft wegen der anhaltenden Corona-Beschränkungen schwächer als erwartet ins Jahr gestartet sein.

Die Pandemie verzögere den Aufschwung, heißt es in dem Gutachten. Für 2022 wurde die Prognose dagegen kräftig angehoben, und zwar von 2,7 auf 3,9 Prozent. Dann soll der private Konsum das Wachstum spürbar anschieben. Im vergangenen Jahr war das BIP wegen der Corona-Krise um 4,9 Prozent eingebrochen.

Die Gemeinschaftsdiagnose soll am morgigen Donnerstag offiziell vorgestellt werden. Sie dient der Bundesregierung als Basis für ihre eigenen Projektionen, die wiederum die Grundlage für die Steuerschätzung bilden. Sie geht bislang von einem Plus von drei Prozent im laufenden Jahr aus. Erarbeitet wird das Gutachten federführend vom RWI in Essen, vom DIW in Berlin, vom Ifo-Institut in München, vom IfW in Kiel und vom IWH in Halle.

QUELLE: https://www.n-tv.de/wirtschaft/Experten-senken-Wachstumsprognose-article22489903.html

SIEHE AUCH:

Gemeinschaftsdiagnose deutscher Wirtschaftsforschungsinstitute zur Lage der deutschen Wirtschaft 1/2021

QUELLE: https://www.ifw-kiel.de/de/publikationen/medieninformationen/2021/gemeinschaftsdiagnose-12021-pandemie-verzoegert-aufschwung-demografie-bremst-wachstum/

PRESSEMITTEILUNG (Tabelle, 3-Seiten-PDF)

https://gemeinschaftsdiagnose.de/wp-content/uploads/2021/04/iwh-press-release_2021-11_Gemeinschaftsdiagnose_1-21_de.pdf

LANGFASSUNG (zahlreiche Abbildungen und Tabellen, 86-Seiten-PDF)

https://gemeinschaftsdiagnose.de/wp-content/uploads/2021/04/GDF2021_Druckfahne_Gesamtdokument_V2.2.pdf

Frank Maria Drost: Auswirkungen der Pandemie Zahl überschuldeter Privathaushalte nimmt zu – Handelsblatt, 14.4.2021

Die soziale Ungleichheit wird sich verschärfen, befürchten Wissenschaftler. Welche Personengruppen finanziell besonders verwundbar sind.

Berlin Ein Ende der Covid-19-Pandemie ist noch nicht in Sicht. Die finanziellen Auswirkungen sind für viele Menschen direkt spürbar. „Eine finanzielle Überforderung vieler Menschen ist bereits nach der sogenannten ersten Covid-19-Welle nachweisbar und wird in Zukunft für eine erhebliche Anzahl an Menschen in verschärfter Form zutreffen“, heißt es in einer Studie, die das Hamburger Institut für Finanzdienstleistungen (iff) und die GP Forschungsgruppe im Auftrag der Friedrich-Ebert-Stiftung (FES) durchgeführt haben.

Nach dem Armuts- und Reichtumsbericht der Bundesregierung ist ein Privathaushalt dann überschuldet, wenn Einkommen und Vermögen aller Haushaltsmitglieder über einen längeren Zeitraum trotz Verringerung des Lebensstandards nicht ausreichen, um fällige Forderungen zu begleichen.

Nach Angaben der Auskunftei Creditreform waren 2019 6,9 Millionen Menschen überschuldet. Neuere Zahlen liegen noch nicht vor. …

QUELLE (ZAHLPFLICHT): https://www.handelsblatt.com/finanzen/anlagestrategie/trends/auswirkungen-der-pandemie-zahl-ueberschuldeter-privathaushalte-nimmt-zu/27093998.html

Commerzbank senkt Grenzen für Negativzinsen bei Neukunden auf 50.000 Euro – Das Frankfurter Institut verlangt künftig von mehr Privatkunden Verwahrentgelte. Auch die Onlinetochter Comdirect könnte die Freibeträge bald senken – HANDELSBLATT FINANCE BRIEFING, 16.4.2021

Die Commerzbank gibt die Negativzinsen der Europäischen Zentralbank künftig in noch größerem Umfang an ihre Privatkunden weiter. Ab dem 1. August will das Institut nach Informationen des Handelsblatts bei Neukunden ab einem Betrag von 50.000 Euro ein Verwahrentgelt in Höhe von 0,5 Prozent der Einlagen erheben. Bisher liegt der Freibetrag bei 100.000 Euro.

Betroffen von der Neureglung sind Unternehmenskreisen zufolge nicht nur künftige Kunden, sondern alle Privatpersonen, die seit dem 1. Juli 2020 Commerzbank-Kunde sind. Seit damals hat das Institut in seinen Allgemeinen Geschäftsbedingungen festgelegt, dass die Weitergabe von Negativzinsen grundsätzlich möglich ist.

Mit allen Bestandskunden, die schon länger bei der Commerzbank sind, will das Geldhaus Insidern zufolge individuelle Vereinbarungen treffen. Die Höhe der Freibeträge hänge dabei unter anderem von der Geschäftsbeziehung ab. Bei einigen Bestandskunden werde der Freibetrag aber ebenfalls auf 50.000 Euro sinken.

Die Commerzbank, die sich zu dem Thema nicht äußern wollte, und ihre Onlinetochter Comdirect haben zusammen rund elf Millionen Privatkunden. Bei Comdirect gilt aktuell noch ein Freibetrag von 100.000 Euro, doch auch dieser könnte in naher Zukunft sinken. „Wir beobachten das Thema und schauen, wie sich der Markt entwickelt“, sagte eine Comdirect-Sprecherin.

QUELLE (ZAHLPFLICHT): https://www.handelsblatt.com/finanzen/banken-versicherungen/banken/minuszinsen-commerzbank-senkt-grenzen-fuer-negativzinsen-bei-neukunden-auf-50-000-euro/27098290.html

ÖSTERREICH

Tourismusanalyse: Nach Totalausfall der Wintersaison drohen empfindliche Verluste für das gesamte Jahr 2021 – November 2020 bis Februar 2021: Ankünfte – 95,1%, Nächtigungen und Einnahmen – 93,5% – WIFO, 12.4.2021

Die Ergebnisse der Tourismusanalyse des WIFO für die ersten vier Monate des Winters 2020/21 (November 2020 bis Februar 2021) zeigen einen Totalausfall (Ankünfte – 95,1%, Nächtigungen sowie Einnahmen – nominell wie real – jeweils – 93,5%). Für die gesamte Wintersaison werden Einbußen von über 90% erwartet. Der Ausblick für das weitere Jahr 2021 bleibt mit – 49% im Vergleich zum Vorkrisenniveau 2019 düster.

QUELLE (mit Tabellen und Schaubildern, 5-Seiten-PDF): https://newsletter.wifo.ac.at/sys/r.aspx?sub=18kZst_8lhoE&tid=0-lZMJe-1cbV9h&link=r4ss

SIEHE AUCH STATISTIK AUSTRIA (26.3.2021): http://www.statistik.at/web_de/presse/125642.html

Corona-Hilfen: Mehr Kreditausfälle in Österreich – Erwartete Corona-Ausfallrate beläuft sich laut Creditreform- und IMW-Studie auf 1,87 Prozent – Pressetext, 15.4.2021

Die aktuelle Ausfallrate von Unternehmen in Österreich im Corona-Krisenjahr 2020 beträgt 0,76 Prozent, womit sich die Ausfallrate von 2019 von 1,15 Prozent um minus 0,39 Prozent reduziert – und das, obwohl das BIP um 6,6 Prozent eingebrochen ist. Die erwartete Corona-Ausfallrate beläuft sich auf 1,87 Prozent, welche die aktuelle Ausfallrate um 1,11 Prozent übersteigt. Diese Corona-Blase von 1,11 Prozent ist somit fast so groß wie die Ausfallrate des Jahres 2019 und kennzeichnet ein Ausfallpotenzial. Zu dem Schluss kommt die „Predictive Default Study“ im Auftrag der Creditreform Wirtschaftsauskunftei Kubicki http://creditreform.at .

*** Corona-Blase droht zu platzen ***

Laut der neuen Studie ist die Zahl der verhinderten Ausfälle durch Stützungsmaßnahmen der Bundesregierung fast so hoch wie jene des vergangenen Jahres. Wie schnell und in welchem Umfang sich dieses Potenzial entlädt, ist offen und hängt von der Konjunkturentwicklung sowie vom Zeitpunkt der Beendigung der staatlichen Hilfsmaßnahmen ab. „Die Stützungsmaßnahmen der österreichischen Bundesregierung waren somit vorerst wirksam, und wenn die Corona-Blase durch eine zügige Wirtschaftserholung nicht – gänzlich – platzt, dann hätten die Stützungsmaßnahmen auch eine nachhaltige Wirkung“, so Walter Schwaiger.

Der Leiter des Forschungsbereichs „Finanzwirtschaft und Controlling“ am Institut für Managementwissenschaften an der TU Wien (IMW) http://imw.tuwien.ac.at hat anhand der Daten der Creditreform Wirtschaftsdatenbank, die alle Unternehmen und selbständig Tätige mit in Sitz in Österreich umfasst, die Ausfälle der heimischen Unternehmen analysiert. Mit Blick auf die jährlichen Ausfallraten im Vergleich zur Veränderung des realen BIP zeigt sich für die vergangenen zwölf Jahre eine gleichförmige Entwicklung um eine Ausfallrate von rund 1,40 Prozent (mit Ausnahme des Jahres der Finanzkrise 2009), hält der Wirtschaftsprofessor fest.

Schwaiger zufolge ändert sich das Bild im Jahr 2020 drastisch. In diesem Jahr tritt quasi eine „Riesenausnahme“ ein. Die im Corona-Krisenjahr 2020 realisierte Ausfallrate von 0,76 Prozent ist nicht nur viel niedriger als die Ausfallrate von 1,15 Prozent im wirtschaftlich noch normalen Jahr 2019. Darüber hinaus verläuft sie sogar noch diametral entgegengesetzt zur im Corona-bedingten Konjunktureinbruch erwarteten Entwicklung. Laut dem Experten ist die tatsächlich eingetretene Ausfallrate gegenüber der tatsächlichen Wirtschaftslage somit verstellt. Grund dafür sind dem Ökonomen nach die erwähnten außerordentlichen Stützungsmaßnahmen.

*** Ungewisse Lage in Deutschland ***

Auch in Deutschland zeigt sich ein ähnliches Bild. So verschleiern staatliche Hilfsmaßnahmen vor dem Hintergrund der Corona-bedingten Krise das wahre Ausmaß möglicher Kreditausfälle bei deutschen Banken, wie die Bundesvereinigung Kreditankauf und Servicing (BKS) http://bks-ev.de Ende März dieses Jahres gewarnt hat. Rund 40,6 Mrd. Euro an notleidenden Krediten oder Non-Performing Loans erwarten die von der BKS befragten Kreditinstitute für das laufende Jahr 2021. Dieser Wert könnte den aktuellen Berechnungen der BKS zufolge 2022 dann auf bis zu 46,7 Mrd. Euro steigen (pressetext berichtete: http://pte.com/news/20210326017 ).

QUELLE: https://www.pressetext.com/news/20210415015

Österreichs Corona-Hilfsmaßnahmen im EU-Vergleich ganz vorne – Blümel: Mehr Hilfe pro Kopf als in anderen Ländern. EcoAustria: Konsolidierung nach der Krise wichtig – Wiener Zeitung/APA, 13.4.2021

Das industrienahe Wirtschaftsinstitut EcoAustria hat die Coronahilfen von Österreich im EU-Vergleich untersucht. Dabei ergibt sich, dass Österreich bei den der EU gemeldeten Hilfsmaßnahmen an der Spitze der Länder liegt. Wie weit diese Rahmen tatsächlich ausgeschöpft werden, steht noch nicht fest. Die stärkere fiskalische Reaktion Österreichs auf die Coronakrise im Vergleich mit anderen sei auch Folge des starken Wirtschaftseinbruchs, so die Studie.

Als Datenbasis nahm das Institut die defiziterhöhenden Maßnahmen in den Ländern des Euroraums entsprechend den der EU im Herbst 2020 gemeldeten Budgetentwürfen: Demnach wurden für das Jahr 2020 in Österreich defiziterhöhende Maßnahmen zur Bekämpfung der Pandemie und zur Milderung ihrer Auswirkungen im Ausmaß von 6,2 Prozent des Bruttoinlandsprodukts (BIP) erwartet. Dies ist der höchste Wert unter allen Mitgliedstaaten. Deutschland liegt hier mit 4,7 Prozent deutlich darunter.

Angesichts der wieder stärker auftretenden Pandemie im Winter 2020/21 haben die Mitgliedstaaten ihre Maßnahmen verlängert bzw. verstärkt. Die Zahlen müssen daher noch als vorläufig interpretiert werden, so die Wirtschaftsforscher. Tendenziell werden aufgrund der Diskrepanz zwischen budgetären Rahmen und tatsächlicher Inanspruchnahme die tatsächlichen Kosten in den folgenden Untersuchungen etwas niedriger ausfallen, erwartet das Institut.

*** 10,2 Prozent des BIP an Hilfen ***

Für das Jahr 2021 sind weitere 4 Prozent des BIP vorgesehen. Kumuliert über diese beiden Jahre entsprechen die Maßnahmen damit 10,2 Prozent des BIP, sodass Österreich nach diesen Auswertungen der Europäischen Kommission die umfangreichsten Maßnahmen getroffen hat. Der Schnitt der EU liegt bei 5,5 Prozent des BIP. EcoAustria hat die Auszahlungen (etwa für Kurzarbeit) bzw. Mindereinnahmen (etwa durch Stundungen) in Euro pro Kopf im Vergleich zu Deutschland, Italien, Niederlande, der Schweiz und Schweden untersucht. In Österreich belaufen sich diese auf 2.588 Euro pro Kopf. In den Vergleichsländern wurden 2020 (kaufkraftbereinigt) weniger weitreichende Maßnahmen ergriffen. In den Niederlanden waren es etwa 2.184 Euro pro Kopf, in Deutschland 1.271 Euro und in der Schweiz 1.260 Euro.

Österreichs Volkswirtschaft ist im Jahr 2020 mit 6,6 Prozent deutlich geschrumpft, also wesentlich stärker als während der Finanz- und Wirtschaftskrise vor 10 Jahren mit 3,8 Prozent Rückgang. In Deutschland dürfte sich der coronabedingte Einbruch auf 4,9 Prozent, in der Schweiz auf 2,9 Prozent, in Schweden auf 2,8 Prozent oder Dänemark 3,3 Prozent belaufen. Für den Euroraum und die EU werden Rückgänge von 6,6 bzw. 6,2 Prozent prognostiziert. Wesentlicher Einflussfaktor für den Rückgang war die Lockdown-Intensität: Mehr Schließungen waren mit höheren Wachstumseinbrüchen verbunden. Und der hohe Anteil des Fremdenverkehrs an der österreichischen Wirtschaft könnte in den ersten drei Quartalen etwa zwei Drittel des Wachstumseinbruchs erklären. Die stärkere fiskalische Reaktion Österreichs auf die Herausforderungen von Covid-19 im Vergleich mit anderen Staaten sei also zum Teil Folge der wirtschaftlichen Herausforderungen, heißt es in der Studie.

*** Konsolidierungsmaßnahmen nötig ***

Österreich habe im internationalen Vergleich sehr hohe Unterstützungsmaßnahmen beschlossen, um Arbeitnehmerinnen und Arbeitnehmer sowie Unternehmen durch die Krise zu führen. Nach den vorliegenden Auswertungen der Europäischen Kommission wurden hierzulande kumuliert für die Jahre 2020 und 2021 die umfangreichsten Maßnahmen getroffen. Angesichts des Lockdowns zu Beginn der Pandemie und der neuerlichen Maßnahmen ab November waren dies wichtige Schritte um Einkommen und Liquidität zu stärken und sollen dazu beitragen, einen möglichst reibungslosen Übergang für die Zeit nach der Krise zu ermöglichen. „Vor dem Hintergrund der Entwicklung der öffentlichen Verschuldung und der Herausforderungen u.a. im Zusammenhang mit der fortschreitenden Alterung der Gesellschaft und der Bekämpfung des Klimawandels ist jedoch eine konsequente Konsolidierung im Anschluss an die Krise notwendig“, mahnt EcoAustria. Auch die geplante Reduktion der Lohn- und Einkommensteuer sollte umgesetzt werden, um zu verhindern, dass die Konsolidierung vorrangig über die Kalte Progression erfolgt, bei der Beschäftigte mit Lohnerhöhungen in höhere Steuerstufen rutschen und mehr Steuern zahlen.

QUELLE: https://www.wienerzeitung.at/nachrichten/wirtschaft/oesterreich/2100125-Oesterreichs-Corona-Hilfsmassnahmen-im-EU-Vergleich-ganz-vorne.html

Überwiegend gute Treffsicherheit der Stützungsmaßnahmen für die Haushaltseinkommen im Rahmen der COVID-19-Krise im Jahr 2020 – Fiskalrat, 15.4.2021

Der makroökonomische Schock, der durch die Lockdown-Maßnahmen zur Eindämmung der COVID-19-Pandemie ausgelöst wurde, führte im Jahr 2020 zu einem Einbruch des BIPs (Grafik 1). Dies führte wiederum zu einem Rückgang der Selbstständigeneinkommen, zu kurzfristig mehr als einer Million Arbeitnehmern in Kurzarbeit und über 400.000 Arbeitslosen im Jahresdurchschnitt und damit zu signifikanten Einnahmenverlusten der unselbstständig Erwerbstätigen.

Die Einkommensverluste der Haushalte im Jahr 2020 wurden durch die gegensteuernden fiskalischen Maßnahmen sowie die automatischen Stabilisatoren im Aggregat betrachtet kompensiert1, sodass das Wachstum der aggregierten

verfügbaren Haushaltseinkommen – ohne die volatilen (und sehr ungleich verteilten) Vermögenseinkommen – etwas über 3% betrug (Grafik 1).

Allerdings waren die Unterschiede in der finanziellen Betroffenheit der Haushalte groß. Eine Analyse der Verteilungswirkungen des makroökonomischen Schocks und der Maßnahmen zur Stützung der Haushaltseinkommen auf Basis des Mikrosimulationsmodells des Büros des Fiskalrates (FISKSIM) ergibt in zweifacher Hinsicht eine gute Treffsicherheit für die Mehrheit der COVIDbedingten Transferzahlungen an die Haushalte:

* Niedrigere Einkommen haben, wie von politischer Seite intendiert, relativ stärker profitiert; und

* innerhalb der verschiedenen Einkommensgruppen profitierten jene Haushalte stärker, die durch den COVID-Schock stärkere Verluste erlitten hatten. …

QUELLE (mit Schaubildern, 4-Seiten-PDF): https://www.fiskalrat.at/dam/jcr:0382d659-792d-4a23-9782-a035cf02b49b/202104_Corona_Mikrosimulation_Pressetext.pdf

OeNB-Inflationsprognose für 2021 mit 1,7 % höher als im Dezember 2020 – Verbraucherpreisindex bildet Qualitätsänderungen bei Produkten korrekt ab – OeNB, 13.4.2021

Die Oesterreichische Nationalbank (OeNB) erwartet in ihrer jüngsten Inflationsprognose für Österreich im Jahr 2021 eine am Harmonisierten Verbraucherpreisindex (HVPI) gemessene Inflationsrate von 1,7 %. Trotz verschärfter Anti-Corona-Maßnahmen wurde die aktuelle Prognose gegenüber der Projektion vom Dezember 2020 um 0,3 Prozentpunkte nach oben revidiert. Im Rahmen des Schwerpunktthemas wird die Berücksichtigung von Qualitätsänderungen bei der Erstellung des Verbraucherpreisindex analysiert. An Produktbeispielen zeigt sich, dass die Qualitätsbereinigung der österreichischen Verbraucherpreisindizes keine systematischen Messfehler verursacht.

QUELLE: https://www.oenb.at/Presse/20210413.html

WEITERE INFORMATIONEN: https://www.oenb.at/Publikationen/Volkswirtschaft/inflation-aktuell.html

STATISTIK-DATEN, TABELLEN: https://www.oenb.at/Statistik/Standardisierte-Tabellen/Preise-Wettbewerbsfaehigkeit.html

Inflation steigt im März 2021 auf 2,0%“ – Statistik Austria, 16.4.2021

Die Inflationsrate für März 2021 lag laut Statistik Austria bei 2,0% (Februar 2021: 1,2%). Hauptverantwortlich für den starken Anstieg der Inflation war die Teuerung von Energieprodukten wie Treibstoffen und Heizöl, die erstmals seit Beginn der Corona-Krise keine Preisrückgänge im Vergleich zum Vorjahresmonat aufwiesen. Der bedeutendste Preistreiber blieb weiterhin Wohnung, Wasser und Energie. …

Der Indexstand des Verbraucherpreisindex 2020 (VPI 2020) lag im März 2021 bei 101,9. Gegenüber dem Vormonat Februar 2021 stieg das durchschnittliche Preisniveau um 1,1%. …

*** Ohne höhere Ausgaben für Wohnen und Verkehr hätte die Inflation 0,9% betragen ***

Der Preisanstieg für Wohnung, Wasser, Energie (durchschnittlich +2,9%) beeinflusste die Inflationsrate mit +0,57 Prozentpunkten und erwies sich damit als stärkster Preistreiber im Jahresabstand. Mieten stiegen insgesamt um 5,3% (Einfluss: +0,29 Prozentpunkte). Die Haushaltsenergie verteuerte sich durchschnittlich um 3,5% (Einfluss: +0,14 Prozentpunkte). Dazu trugen überwiegend höhere Preise für Strom bei (+5,6%; Einfluss: +0,11 Prozentpunkte). Heizöl verteuerte sich um 3,5% (Einfluss: +0,03 Prozentpunkte), nachdem es sich im Februar noch um 8,8% verbilligt hatte (Einfluss: -0,04 Prozentpunkte). Die Gaspreise stiegen ebenfalls (+2,3%). Feste Brennstoffe und Fernwärme hingegen verbilligten sich leicht (-0,7% bzw. -0,9%). Die Instandhaltung von Wohnungen kostete durchschnittlich um 2,2% mehr (Einfluss: +0,13 Prozentpunkte).

Die Preise für Verkehr stiegen im März merklich (durchschnittlich +3,6%; Einfluss: +0,52 Prozentpunkte). Im Februar hatten Verkehrsausgaben kaum zugelegt (insgesamt +0,4%; Einfluss: +0,07 Prozentpunkte). Ausschlaggebend dafür war die Entwicklung der Treibstoffpreise (März: +6,5%; Einfluss: +0,29 Prozentpunkte; Februar: -5,2%; Einfluss: -0,11 Prozentpunkte). Reparaturen privater Verkehrsmittel kosteten um 3,9% mehr (Einfluss: +0,07 Prozentpunkte). Neue Kraftwagen verteuerten sich um 2,3% (Einfluss: +0,05 Prozentpunkte) und Flugtickets um 8,9% (Einfluss +0,04 Prozentpunkte).

Nahrungsmittel und alkoholfreie Getränke kosteten durchschnittlich um 1,2% mehr (Einfluss: +0,14 Prozentpunkte), wofür nahezu allein die Preisentwicklung der Nahrungsmittel (insgesamt +1,4%; Einfluss: +0,15 Prozentpunkte) verantwortlich war. Die Preise für Gemüse stiegen um 4,6% (Einfluss: +0,06 Prozentpunkte). Obst verteuerte sich um 3,7% und Fleisch um 1,5% (Einfluss: jeweils +0,04 Prozentpunkte). Brot und Getreideerzeugnisse kosteten um 0,8% mehr. Milch, Käse und Eier insgesamt zeigten sich fast preisstabil (+0,2%). Alkoholfreie Getränke hingegen verbilligten sich insgesamt um 0,4% (Kaffee -5,5%).

Die Preise für Bekleidung und Schuhe gingen durchschnittlich um 1,6% zurück (Einfluss: -0,08 Prozentpunkte). Bekleidungsartikel verbilligten sich um 1,4% (Einfluss: -0,06 Prozentpunkte) und Schuhe um 2,6%. …

*** Teuerung beim täglichen und wöchentlichen Einkauf merklich höher als die Gesamtinflation ***

Das Preisniveau des Mikrowarenkorbs, der überwiegend Nahrungsmittel, aber auch Tageszeitungen oder den Kaffee im Kaffeehaus enthält und den täglichen Einkauf widerspiegelt, stieg im Jahresvergleich um 3,0% (Februar: +1,8%).

Das Preisniveau des Miniwarenkorbs, der einen wöchentlichen Einkauf abbildet und neben Nahrungsmitteln und Dienstleistungen auch Treibstoffe enthält, stieg im Jahresabstand um 3,7% (Februar: +1,0%). …

QUELLEN: Web-Version oder PDF

„Erneut Kostenanstiege in allen Bausparten im März 2021“ – Statistik Austria, 15.4.2021

QUELLEN: Web-Version oder PDF

Spürbarer Anstieg der Großhandelspreise im März 2021 um 6,9% – Statistik Austria, 7.4.2021

QUELLEN: Web-Version oder als PDF

Um ein Viertel mehr Pkw-Gebrauchtzulassungen im 1. Quartal 2021; deutliche Zunahmen auch bei gebrauchten Zweirädern – Statistik Austria 16.4.2021

QUELLE: Web-Version oder PDF

Pkw-Neuzulassungen im 1. Quartal 2021 um 16,2% gestiegen; März-Ergebnisse erreichen fast Vor-Corona-Niveau – Statistik Austria, 12.4.2021

QUELLEN: Web-Version oder PDF

Außenhandel im Jänner 2021: starke Rückgänge bei Importen (-10,4%) und Exporten (-9,5%) – Statistik Austria, 7.4.2021

QUELLEN: Web-Version oder PDF

Beliebte Geldanlage: Preise für Eigentumswohnungen ziehen weiter an – Kurier, 14.4.2021

Remax-Analyse für 2020: Heimische Wohnungspreise legten im Durchschnitt um 4,3 Prozent auf 220.930 Euro zu

Die Corona-Krise hat auf dem Markt für Eigentumswohungen noch keine „eindeutigen Spuren“ hinterlassen, sagen die Immobilien-Experten von Remax. Klar ist freilich: Die Nachfrage nach Wohnungseigentum übersteigt das Angebot – unter anderem deshalb, weil viele Anleger auf der Suche nach Investitions- und Vorsorgemöglichkeiten aufgrund fehlender Alternativen Eigentumswohnungen kaufen. Vor allem auch institutionelle (Groß-)Anleger.

Remax hat eine umfassende Analyse zu Eigentumswohungsmarkt 2020 auf Basis aller Grundbuchseintragungen gemacht. Die wichtigsten Ergebnisse daraus sind:

Die Menge an gekauften/verkauften Wohnungen stieg 2020 nur geringfügig um 1,1 Prozent auf 50.386 verbücherte Einheiten.

Die Preise legten jedoch um 4,3 Prozent zu, die Steigerung blieb damit aber unter dem Durchschnitt der vergangenen zehn Jahre. Die Steigerung um 4,3% bedeutet ein Plus um 9.104 Euro auf 220.930 Euro.

Im Fünfjahresvergleich sind die Wohnungspreise österreichweit um 26 Prozent gestiegen. Spitzenreiter im Fünfjahresvergleich ist das Burgenland (+47%), dahinter folgt Vorarlberg (+45%) und Wien (+21%).

Die teuersten Bundesländer sind (gemessen am Quadratmeterpreis) derzeit Vorarlberg (4.436 Euro) vor Wien (4.186 Euro), Salzburg (4.026 Euro) und Tirol (4.014 Euro). Am günstigsten sind die Quadratmeterpreise im Burgenland mit 2.341 Euro vor der Steiermark mit 2.525 Euro und Kärnten mit 2.803 Euro. In der Mitte finden sich Nieder- und Oberösterreich mit jeweils 2.981 Euro pro Wohnungsquadratmeter.

„Die Anzahl der verkauften Wohnungen hat sich in den letzten Jahren auf hohem Niveau eingependelt, die Preise haben 2020 nochmals zugelegt. Das Vorjahr war geprägt von Unsicherheit, dies hat zu einer steigenden Nachfrage nach Wohnungseigentum geführt – und hier vor allem bei Anlegern – und von einem in vielen Regionen spürbar rückläufigen Angebot“, sagt Remax-Geschäftsführer Bernhard Reikersdorfer.

Er geht davon aus, „dass noch im heurigen Jahr das Angebot an Eigentumswohnungen wieder steigen wird. Dies wird in weiterer Folge dazu führen, dass die Preiskurve weiter abflachen wird bzw. in vielen Regionen die Preise sogar nachgeben werden. Nichtdestotrotz bleiben Eigentumswohnungen für die Eigennutzung, aber auch als Anlageform und zur Pensionsvorsorge, weiter begehrt und vor allem empfehlenswert.“

QUELLE: https://kurier.at/wirtschaft/beliebte-geldanlage-preise-fuer-eigentumswohnungen-ziehen-weiter-an/401350718?utm_medium=Social&utm_source=Twitter#Echobox=1618405924

SCHAUBILD: Durchschnittliche Wohnungspreise in Österreich – Bundesländer – Vergleich 2020/2019

https://image.kurier.at/images/cfs_616w/5976656/wohnungspreise_wien_oe_2020-01.png

SCHAUBILD: Wohnungspreise in Wien 2020

https://image.kurier.at/images/cfs_616w/5976662/wohnungspreise_wien_oe_2020-02.png

KOMMENTARE AUS FREMDER FEDER

Wolfgang Schäuble: Riskieren wir eine Verschuldungspandemie? – Project Syndicate, 16.4.2021

Die Aussicht auf eine Überwindung der COVID-19-Krise macht es umso dringlicher, eine feste Vorstellung davon zu haben, wie die Last der Staatsverschuldung reduziert werden kann, wenn der Coronavirus besiegt ist. Aus diesem Grund muss jedes Land an sich arbeiten und sich um Haushaltsdisziplin bemühen.

Der 12. Oktober 2020 wird in die deutsche Finanzgeschichte eingehen. Zum ersten Mal stieg die öffentliche Neuverschuldung mit einer Rate von mehr als 10.000 € (11.900 $) pro Sekunde, schneller als während der globalen Finanzkrise 2007-09, als ein riesiges Volumen an Nettokreditaufnahme erforderlich war. Diese rasante Beschleunigung der Verschuldung, in Deutschland und in Ländern auf der ganzen Welt, ist der Preis, der gezahlt wird, um die wirtschaftlichen Folgen von COVID-19 abzuwehren.

Im Deutschen Bundestag sind die fiskalischen Folgen der Pandemie zu einem zentralen Thema geworden, wobei Deutschlands massives 1,3-Billionen-Euro-Rettungs- und Konjunkturpaket eine bereits seit langem bestehende Debatte über die Schuldentragfähigkeit des Landes anheizt. Die zentrale Frage ist, ob und wie lange Staat und Gesellschaft die wachsende Last noch schultern können.Detaillierte Einschätzungen geben Anlass zur Hoffnung, dass Deutschland gut vorbereitet ist. Wir sind den Weg der Nachhaltigkeit gegangen, haben uns an die Regeln des Stabilitäts- und Wachstumspaktes des Maastricht-Vertrages gehalten und unsere Verschuldung auf unter 60 % des BIP reduziert, bevor die COVID-19-Pandemie zuschlug. Diese Konsolidierungsmaßnahmen der letzten 12 Jahre haben Deutschland einen finanziellen Spielraum verschafft, der nun in der Krise genutzt werden kann. Der Ökonom Kenneth Rogoff von der Harvard University, ein ehemaliger Chefökonom des Internationalen Währungsfonds, argumentiert seit langem, dass Deutschland aufgrund seiner starken Bilanz in der Lage ist, in einer tiefen Krise kraftvoll zu reagieren.In anderen Ländern ist dies nicht der Fall, zumindest nicht in demselben Ausmaß. In Ländern, in denen die Senkung der Staatsverschuldung nur unzureichend vorangekommen war, haben die zusätzlichen pandemiebedingten Schulden eine besonders schwere Last auferlegt. In immer mehr Ländern übersteigt die Verschuldung inzwischen das jährliche Bruttoinlandsprodukt, was die Chancen der Regierungen, aus ihren Schulden „herauszuwachsen“, erheblich verringert hat.

Es lässt sich nicht bestreiten, dass ein exogener Schock wie die COVID-19-Pandemie einen Anstieg der öffentlichen Ausgaben sowie eine verstärkte finanzielle Solidarität über die Grenzen hinweg rechtfertigt – die Daseinsberechtigung des 750 Milliarden Euro schweren europäischen Konjunkturprogramms, genannt Next Generation EU, das im Jahr 2020 eingerichtet wurde. Deficit Spending ist das Gebot der Stunde, und nichts davon kann ohne zusätzliche Schulden geschehen. Aber die Wenns und Abers bleiben bestehen, und das ist auch gut so. Denn selbst in einer so schweren Krise wie der COVID-19-Pandemie ist Geld kein Allheilmittel, und die Aufnahme von Krediten ist nur dann sinnvoll, wenn sie umsichtig und vernünftig durchgeführt wird. Andernfalls verlieren die Staaten längerfristig ihre finanzielle Flexibilität.

Aber das Problem geht über den Erhalt des fiskalischen Spielraums hinaus. Staaten mit ausufernder Verschuldung laufen Gefahr, dass ihr soziales Gefüge massiv zerrissen wird. Die meisten Gläubiger sind wohlhabende Einzelpersonen und Körperschaften, deren Reichtum durch die öffentliche Verschuldung vermehrt wird. Die Reichen werden reicher, und die Armen verlieren die Möglichkeit, am Wohlstand teilzuhaben. Eine solche Vergrößerung der Kluft zwischen den Besitzenden und den Habenichtsen stellt eine enorme Bedrohung für den sozialen Zusammenhalt dar und birgt die Gefahr eines politischen Pulverfasses.

Vor diesem Hintergrund ist die Rolle der Zentralbanken nicht frei von Kritik. Die zunehmenden Käufe von Staatsanleihen auf dem Sekundärmarkt durch die Zentralbanken lassen die Geldmenge anschwellen und erhöhen die Inflationsgefahr.

Nicht nur die traditionellen Verfechter der Sparpolitik erkennen die Gefahren. Auch Larry Summers und Olivier Blanchard, in der Vergangenheit überzeugte Verfechter kreditfinanzierter Konjunkturprogramme, warnen vor den möglichen Folgen einer wachsenden Staatsverschuldung. Es kommt alles auf die Dosis an. Und in den Augen von Summers, ehemaliger US-Finanzminister unter Präsident Bill Clinton, und Blanchard, ehemaliger Chefökonom des IWF, ist die Dosis inzwischen so hoch, dass sie dem Patienten schaden könnte.

Summers und Blanchard verdienen mit ihren Warnungen Gehör – vor allem in Europa, wo noch mehr als in den USA die schuldenfinanzierte Fiskalpolitik geldpolitisch gestützt wird. Mit der Europäischen Zentralbank, die die Notenpresse auf Hochtouren laufen ließ, stieg die Geldbasis in der Eurozone von fast 1 Billion Euro im Jahr 2009 auf fast 5 Billionen Euro Ende 2020. Im Juni 2021 wird sie bei 6 Billionen Euro liegen, und weitere Erhöhungen sind bereits vereinbart worden. Wenn sich die Geldmenge derart vervielfacht, ohne dass das Volumen an Waren und Dienstleistungen entsprechend wächst, ist ein Anstieg der Inflationserwartungen von Unternehmen und Haushalten unvermeidlich. Dies muss nicht zwangsläufig bedeuten, dass es tatsächlich zu einer Inflation kommt, aber wenn dies der Fall ist, wird eine Währungsabwertung praktisch unmöglich zu stoppen.

Es gibt bereits Anzeichen für eine galoppierende Inflation, allerdings nicht bei Konsumgütern, wo der jährliche Preisanstieg im Rahmen des EZB-Ziels von „unter, aber nahe 2%“ bleibt. Dagegen steigen die Preise für Immobilien, Aktien und Kunst in Deutschland bereits im zweistelligen Quartalstempo. Der gesamte Vermögenspreisindex stieg im vergangenen Jahr um 6,3 %. Ein erheblicher Teil des von der EZB geschaffenen Geldüberhangs fließt offenbar in die Finanzmärkte oder in den Wohnungsbau und nährt Spekulationsblasen – mit all den erwähnten Gefahren für den sozialen Zusammenhalt und die politische Stabilität, die eine solche Spekulation mit sich bringt.1 Nicht zuletzt deshalb hat die Bundesregierung die Preisentwicklung außerhalb der Konsumgütersphäre im Blick. Im November 2020 stimmte die Regierung einem Vorschlag von EZB-Präsidentin Christine Lagarde zu, die Wohnkosten von Selbstnutzern in den Harmonisierten Verbraucherpreisindex aufzunehmen. Dies ist ein erster kleiner Schritt, um die Bemessungsgrundlage für die Berechnung der Inflation zu verbreitern, damit Anzeichen von Problemen früher erkannt werden können.

*** Mit Bedacht straffen ***

Das Wissen um die Inflationsgefahren reicht jedoch nicht aus. Der drohende Kaufkraftverlust durch die Monetarisierung von Staatsschulden erfordert konkretes Handeln. Deshalb habe ich vor einigen Monaten einen parteiübergreifenden Gesprächskreis initiiert, um die Geldpolitik und ihre Risiken zu beleuchten und die Spielräume für eine Rückkehr zur Normalität auszuloten.Alle Beteiligten sind sich des Dilemmas bewusst, in dem die EZB steckt. Ein zu starkes Anziehen der geldpolitischen Bremse würde die Zinsen in die Höhe treiben und die Stabilität der Länder mit den höchsten Schuldenquoten gefährden. Das kann nicht das Ziel von irgendjemandem sein. Dauert die Zinswende aber zu lange, droht neben der Inflationsgefahr auch eine „Zombifizierung“ der Wirtschaft: Die Geldschwemme schürt Moral Hazard, der notwendige Strukturanpassungen in den Unternehmen verhindert und zu einem Verlust der Wettbewerbsfähigkeit führt.

Was ist also zu tun? In erster Linie wird der Kampf gegen die Pandemie weiterhin unser Handeln bestimmen. Das ist das Ziel von Next Generation EU. Und es ist erfreulich, dass bereits erste Anzeichen einer Besserung sichtbar sind. Die Aussicht auf Besserung macht es umso dringlicher, eine feste Vorstellung davon zu haben, wie die Last der Staatsverschuldung reduziert werden kann, sobald das Coronavirus besiegt ist. Andernfalls könnte auf COVID-19 eine „Schuldenpandemie“ folgen, mit fatalen wirtschaftlichen Folgen für Europa. Länder wie die USA und China sind dem demografisch alternden Europa in puncto Produktivität und Arbeitsbelastung bereits voraus. Dieser Wettbewerbsnachteil würde sich vergrößern, wenn die EU-Länder ihre finanzielle Flexibilität durch eine übermäßige Verschuldung gefährden würden.Deshalb muss jedes Land an sich arbeiten und sich um Haushaltsdisziplin bemühen. Finanzielle Solidarität ist und bleibt eine wichtige Voraussetzung für nachhaltige Investitionen in Bildung, Forschung und Innovation, ohne die unser Wohlstand nicht zu sichern ist. Aber eines ist klar: Die Mitglieder eines Staatenbundes wie der Eurozone sind auf sich allein gestellt und lassen sich zu leicht dazu verleiten, Schulden auf Kosten der Gemeinschaft zu machen. Ausgeglichene Haushalte sind in hochverschuldeten Ländern ohne Druck von außen kaum zu erreichen. Ich habe mit Mario Draghi, dem heutigen italienischen Ministerpräsidenten, oft über diese Art von Moral Hazard gesprochen. Wir waren uns immer einig, dass angesichts der Struktur der Wirtschafts- und Währungsunion die Erhaltung der Wettbewerbsfähigkeit und eine nachhaltige Fiskalpolitik in der Verantwortung der Mitgliedsstaaten liegen.

*** Das volle Hamilton ***

Ich hoffe sehr, dass Draghi dieses Prinzip nun in Italien in die Praxis umsetzen kann. Das Ergebnis ist nicht nur für sein Land wichtig, sondern für die gesamte EU. Andernfalls brauchen wir eine europäische Institution, die die Einhaltung der gemeinsam vereinbarten Haushaltsregeln der Union nicht nur überwacht, sondern auch die Macht hat, sie durchzusetzen. Dies würde natürlich Änderungen der EU-Verträge erfordern, aber auch ohne diese nimmt die Europäische Kommission eine prominentere Rolle denn je ein, wenn es darum geht, die Richtung der europäischen Finanzpolitik zu bestimmen.

Ein vielversprechender Ansatz, mit dem die EU das Schuldenproblem politisch in den Griff bekommen könnte, stammt vom Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung: der europäische Schuldentilgungspakt, eine Initiative, die bereits zehn Jahre alt ist. Damals schlug der Rat einen Schuldentilgungspakt für die Eurozone nach dem Vorbild des historischen Tilgungsfonds von Alexander Hamilton vor, der 1792 für die damals noch jungen USA eingerichtet wurde. Alle 13 US-Staaten wurden verpflichtet, gute Sicherheiten zu hinterlegen, Haushaltsdisziplin zu üben und ihre Schulden zu reduzieren. Anhaltende Defizitsünder wurden in eine strukturierte Insolvenz gesteckt, um Moral Hazard auf Kosten der sparsameren Staaten zu verhindern. Dieser externe Zwang zur Fiskalpolitik – und nicht die Vergemeinschaftung der Schulden einzelner Staaten, die gelegentlich für die EU empfohlen wird – war der Kern des oft zitierten „Hamilton’schen Moments“. Hamiltons Plan hat funktioniert. Er ist ein gutes Beispiel dafür, dass Krisen auch Chancen bieten können. Das Geheimnis ist, sie zu erkennen und mutig zu ergreifen. Ich bin zuversichtlich, dass Europa jetzt bereit ist, dies zu tun.

QUELLE (REGISTRIERPFLICHT, englisch): https://www.project-syndicate.org/onpoint/debt-risks-inflation-and-loss-of-competitiveness-by-wolfgang-schauble-2021-04

Bernd Ziesemer (Gastkommentar): China bringt sich durch aggressives Auftreten ins

Abseits – HANDELSBLATT RESEARCH INSTITUTE, 9.4.2021

Deutsche Politiker und Lobbyisten beschönigen immer noch die gegenwärtige Politik

der Pekinger Führung. Zeit für einen Weckruf.

Sigmar Gabriel und Rudolf Scharping haben den Westen in einem Gastkommentar im Handelsblatt

vor einer „destruktiven Konfrontation“ mit China gewarnt. Dazu gehört in diesen Tagen schon eine

gehörige Portion Weltfremdheit. In Wahrheit ist es die Führung der KP Chinas, die seit Wochen

außenpolitisch immer aggressiver auftritt. …

QUELLE (3-Seiten-PDF): China bringt sich durch aggressives Auftreten ins Abseits

VERGLEICHE DAZU: Grafik der Woche – Wird Europa abgehängt? – HANDELSBLATT RESEARCH INSTITUTE, 9.4.2021

Bert Rürup: Zur US- und internationalen Steuerpolitik schreibt der CHEFÖKONOM – HANDELSBLATT RESEARCH INSTITUTE, 9.4.2021

US-Präsident Joe Biden braucht Geld, sehr viel Geld. Die von ihm geplanten Konjunktur- und Infrastrukturprogramme sind dabei, die Staatsverschuldung in unbekannte Höhen zu treiben. Und so hatte der Präsident ein offenes Ohr für die Idee, nicht nur die Unternehmenssteuern im Inland merklich zu erhöhen, sondern der gesamten Welt eine Mindeststeuer für Unternehmen vorzuschlagen.

Wer sich an die Vehemenz erinnert, mit der die USA in den vergangenen Dekaden ihre wirtschaftspolitischen Vorstellungen der Welt aufs Auge drückte, dem schwant, dass es mit einem einfachen „Nein Danke“ zu dem Vorschlag nicht getan sein wird. Irland bangt bereits um sein Geschäftsmodell als Steueroase in Europa, während die USA als Zielland vieler Investitionen aus dem Ausland ein großer Profiteur dieser Idee wären.

Geschickte Gewinnverlagerung Nun weiß der Steuerfachmann, dass gerade bei der internationalen Unternehmensbesteuerung der Teufel im Detail steckt. Der Blick allein auf die Unternehmenssteuersätze greift meist viel zu kurz. Viel wichtiger ist die Frage, in welchem Land welche Einkommen tatsächlich steuerpflichtig sind – und vor allem, welche nicht. Was etwa ist eine Betriebsstätte von Facebook, und an welchem Ort entsteht ihr Einkommen?

Daher gelang es internationalen Steuerkanzleien in der Vergangenheit oft, durch geschickte Gewinnverlagerung Unternehmensgewinne weitgehend einer hohen Besteuerung zu entziehen. Regelmäßig gelangen dabei freilich nicht nur Google, Apple, Facebook & Co in die Schlagzeilen, sondern immer wieder auch deutsche Industrieunternehmen mit ihren Finanzierungsgesellschaften in Offshore-Zentren.