Views: 126

INTERNATIONAL

* Für die Eiligen unter meinen Leser*innen empfehle ich die ersten beiden Beiträge. Das ist einmal die gemäß SENTIX-Konjunkturindex weltweit erheblich verbesserte wirtschaftliche Lagebeurteilung sowie der deutlich positive Wirtschaftsausblick. Zum anderen die empfielt sich die Zusammenfassung zum globalen Wirtschaftsausblick des Internationalen Währungsfonds von Hans Bentzien (Dow Jones).

* Zum Weltwirtschaftsausblick Genaueres samt instruktiven Schaubildern gibt es in zwei weiteren Beiträgen: einmal mit Blick auf die Risiken für das Weltfinanzsystem, zum anderen als Originalbeitrag zur „Global Economy“ des IMF.

* Der Ölmarkt und andere Rohstoffmärkte üben einen bedeutenden Einfluss auf den Gang der Wirtschaft aus und bestimmen die Inflation mit, worüber zwei Agenturmeldungen berichten. Da werden sich zumindest die Rohölhändler freuen, vor allem, da der Suez-Kanal seit gut einer Woche von Schiffen wieder ohne Behinderung befahren werden kann.

* Die Entwicklung der Inflation für den OECD-Raum zeigt allgemein eine leichte Abflachung der inflationären Tendenz. In entwickelten Wirtschaften stiegen in den letzten Monaten die Lebensmittelpreise an. Dies als Ausdruck einer gewissen Lebensmittelverknappung weltweit.

* SENTIX meldet: die Stimmung an den Börsen hat in der letzten Woche ins Negative gedreht, speziell bei den professionellen Anlegern. Rückkäufe von Unternehmensanteilen bei Börserückgängen sind momentan nicht en vogue. Freundlich zeigt sich die Tendenz bei Edelmetallen.

USA

* Knapp ist das Geld in der Haushaltskasse der Amerikaner*innen. Wie Notwendiges und Unnötiges bezahlen? Ganz einfach: nimm Kredit auf! Diesem Motto dürften die Menschen in den USA folgen, so vermittelt eine weitere Agenturmeldung.

EUROPA

* Auch wenn die Rohstoffpreise steigen: Sorgen zur Inflation macht sich die Europäische Zentralbank auf Jahressicht keine.

* Wie die Europäische Zentralbank und nationale Zentralbanken auf den Anleihemärkten als Käufer auftreten, darüber informiert eine Meldung von Dow Jones. Es lebe der Niedrigzins!

DEUTSCHLAND

* Die deutsche Wirtschaft brummt – jedenfalls teilweise, wie der SENTIX-Konjunjunturindex verrät. So wie in ganz Europa gibt es auch in Deutschland keinen Inflationsdruck: europaweit und in Deutschland stagniert die Lohnentwicklung nach jahrelangen Anstiegen.

ÖSTERREICH

* Mau entwickelte sich die österreichische Wirtschaft in den Kalenderwochen 11 bis 13: das Bruttoinlandsprodukt lag rund 4 Prozent unter dem Vorkrisenniveau. Vorziehkäufe vor Ostern milderten den unbefriedigenden Wirtschaftsgang ab. Ein Schaubild verschafft raschen Überblick über die Pandemie-modulierte Wirtschaftsentwicklung.

* Auch die Wiener Börse bleibt nicht verschont und wird zunehmend zum Kasino-Ersatz. Die Börse als Kasino? Das war schon immer so, wenn eine Zeit lang Zeitungen, „Börse-Postillen“ und -briefe, die Boulevardpresse nichts anderes zu berichten wußten als von sagenhaften Gewinne an den Börsen. Dann lockte das die sprichwörtlichen „Milchmädchen“, die Dienstboten und Kleinbürger mit schmalem Portemonnaie, aufs Börsenpakett. Heute arm, morgen reich, das war der Traum. Die Wiener Börse von 1873, die New Yorker von 1929 lassen grüßen.

Heute sind es nicht mehr die Dienstboten, aber immer noch die kapitalschwachen, die „zittrigen Hände“, und darunter die – der Digitalisierung und Socialmedia sei Dank! – jungen, unerfahrenen Menschen, die sich der Verlockung hingeben, mit Börsenapps in der Hand und ein paar eleganten Wischbewegungen, ein paar lockeren Klicks, in wenigen Tagen traumhafte Erlöse erzielen zu können. „Milchmädchen-Hausse“ nennt man dieses Phänomen, wenn Taxifahrer und ihre Gäste sich „geheime“ Aktientipps zuraunen, heute die Börsen-App die tollsten Aktienvorschläge macht. Jedenfalls: Vorsicht ist angesagt. Geht’s der Wirtschaft endlich, endlich gut, dann geht’s an den Börsen – tja! – abwärts. Das ist die Börsenlogik seit jeher, in Umkehrung des alten Börsenspruchs: wenn die Kanonen donnern, kaufe Aktien – schlimmer werden kann’s nimmer! Derzeit aber dürfte wohl gelten: besser werden kann’s nimmer!

Und überhaupt: geht es der Wirtschaft wirklich gut? Und wie lange?

…oooOOOooo…

INTERNATIONAL

Patrick Hussy: SENTIX-Konjunkturindex: Kräftiger Anstieg der aktuellen Lage – weltweit! – SENTIX, 5.4.2021

Im April steigt der sentix Konjunktur-Gesamtindex für Euroland sehr kräftig um 8,1 Punkte. Der Frühindikator erreicht den höchsten Stand seit August 2018. In den neusten Daten fällt die Lagebeurteilung besonders positiv auf – und das weltweit! Einige Wirtschaftsregionen schaffen es dadurch in den Boom-Quadranten. Positiv bleibt, dass sich die Erwartungswerte nicht abschwächen, sondern vielfach sogar zulegen können. Die Konjunkturerwartungen für Euroland markieren ein neues Allzeithoch!

QUELLE: https://www.sentix.de/index.php/sentix-Economic-News/kraeftiger-anstieg-der-aktuellen-lage-weltweit.html

Hans Bentzien: IWF erhöht BIP-Prognosen und sieht langfristig Aufwärtsrisiken – DJ, 6.4.2021

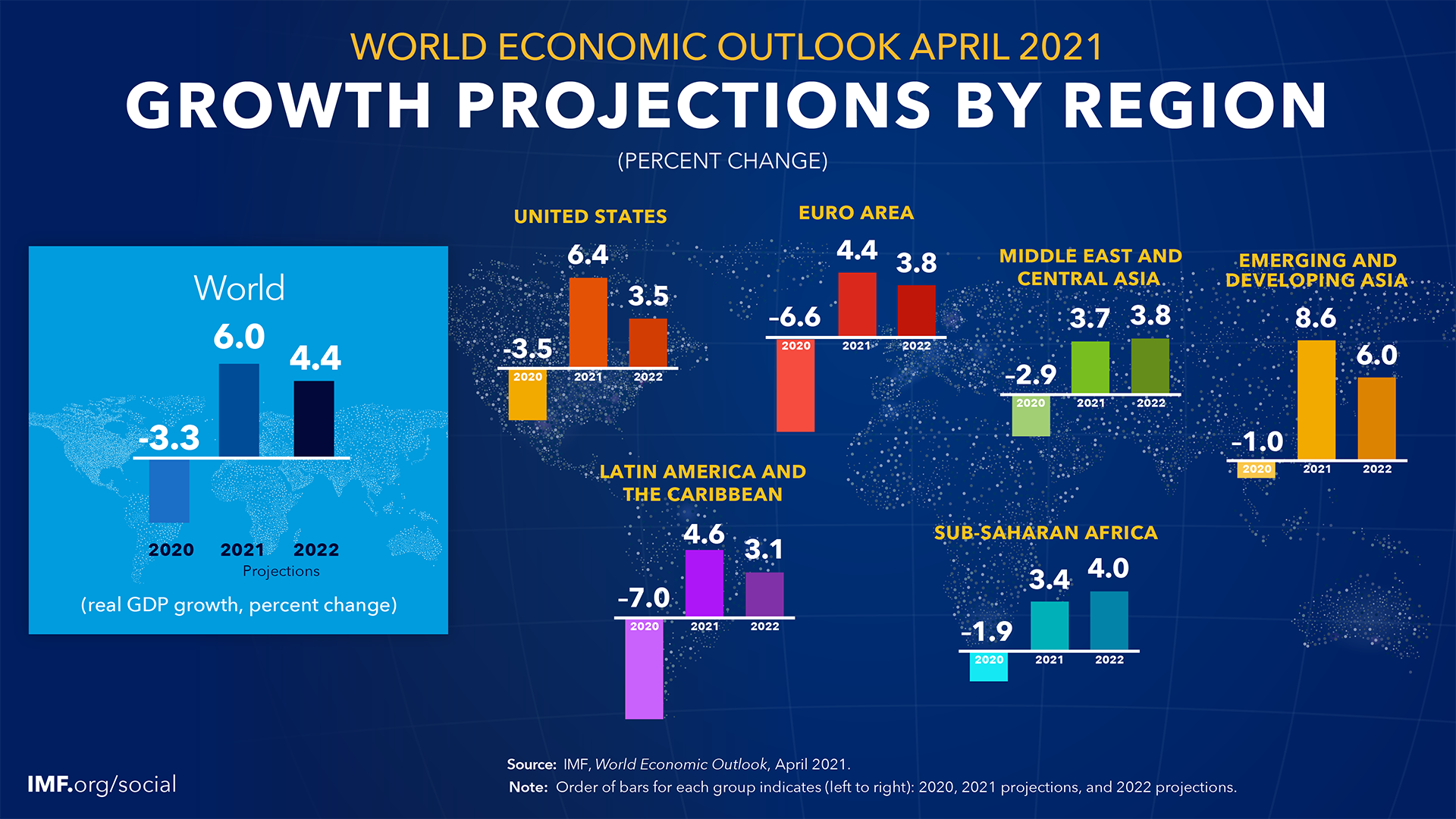

Der Internationale Währungsfonds (IWF) hat seine Prognosen für das Wachstum der Weltwirtschaft im laufenden und kommenden Jahr angehoben. Wie aus dem aktuellen Weltwirtschaftsausblick hervorgeht, rechnet der IWF mit einem Anstieg des globalen Bruttoinlandsprodukts (BIP) 2021 um 6,0 Prozent, nachdem er im Januar im Rahmen seiner Prognoseaktualisierung ein Plus von 5,5 Prozent vorausgesagt hatte. Die BIP-Prognose für 2022 wurde auf 4,4 (bisher: 4,2) Prozent erhöht.

Deutlich bessere Wachstumsaussichten sieht der IWF vor allem für die USA. Die Prognosen für den Euroraum und Deutschland wurden nur minimal angehoben. Langfristig sieht der IWF „leichte Aufwärtsrisiken“.

Impfstoffe und Covid-Anpassung bessern den Ausblick

„Trotz hoher Unsicherheit über den Pandemieverlauf wird ein Ausweg aus dieser Gesundheits- und ökonomischen Krise zunehmend sichtbar“, schreibt IWF-Forschungschefin Gita Gopinath in ihrem Vorwort zu dem Bericht. Dank der Erfindungsgabe der Wissenschaft gebe es verschiedene Impfstoffe, die die Schwere und die Häufigkeit von Infektionen reduzieren könnten. „Parallel bewirke eine Anpassung an das Leben in der Pandemie, dass die Weltwirtschaft gut laufe – trotz allgemeiner Mobilitätseinschränkungen.“

„Das hat zu einer im Durchschnitt unerwartet deutlichen Erholung in allen Regionen geführt. Weitere fiskalische Unterstützung, vor allem in den USA, die zusätzlich zu den im vergangenen Jahr beschlossenen Maßnahmen kommt, und geldpolitische Unterstützung bessern den Ausblick weiter“, so Gopinath.

Gleichwohl gibt es laut IWF große Unterschiede, die sich unter anderem mit Differenzen im Verhalten und Reaktionen der öffentlichen Gesundheitsvorsorge auf Infektionen erklären lassen. Ein Rolle hätten auch die unterschiedliche Flexibilität und Anpassungsfähigkeit der Wirtschaftsaktivität auf eine geringere Mobilität, bereits existierende Trends sowie auf strukturelle Rigiditäten gespielt.

USA und China erreichen als erste Volkswirtschaften Vor-Corona-Niveau

Als Land mit besonders hohem Erholungstempo nennt der IWF die USA, deren Wirtschaft das Vor-Corona-Niveau in diesem Jahr wieder erreichen werde. Gleiches gelte für Japan. Unter den Schwellenländern sei es China, dessen Wirtschaft sogar schon 2020 wieder so weit gewesen sei. Andere Länder dieser Gruppe würden ihr Vorkrisenniveau erst 2023 erreichen.

Für die USA prognostiziert der IWF Wachstumsraten von 6,4 (5,1) und 3,5 (2,5) Prozent und für China von 8,4 (8,1) und 5,6 (5,6) Prozent Wachstum. Mit Blick auf den Euroraum ist die in Washington ansässige Organisation weniger optimistisch: Hier werden Wachstumsraten von 4,4 (4,2) und 3,8 (3,6) Prozent erwartet, wobei der IWF Deutschland Wachstumsraten von 3,6 (3,5) und 3,4 (3,1) Prozent zutraut. Für Frankreich werden 5,8 (5,5) und 4,2 (4,1) Prozent Wachstum prognostiziert und für Italien 4,2 (3,0) und 3,6 (3,6) Prozent.

Die Wachstumsprognosen Indiens wurden auf 12,5 (11,5) und 6,9 (6,8) Prozent angehoben, Japans auf 3,3 (3,1) und 2,5 (2,4) und Kanadas auf 5,0 (3,6) und 4,7 (4,1). Für die Asean-5 erwartet der IWF BIP-Zuwächse von 4,9 (5,2) und 6,1 (6,0) Prozent.

Risiken kurzfristig ausgeglichen – langfristig leicht aufwärts gerichtet

Die Risiken für diesen Ausblick sind laut IWF kurzfristig ausgewogen und langfristig leicht aufwärts gerichtet. Zu den wichtigsten Abwärtsrisiken zählen laut IWF ein Wiederaufflammen der Pandemie aufgrund von Resistenzen gegen Impfstoffe, ungünstigere finanzielle Bedingungen, unerwartet starke längerfristige Schäden an den Volkswirtschaften sowie soziale Unruhen.

Die Aufwärtsrisiken bestehen in einer unerwartet raschen Produktion und Verteilung von Impfstoffen, stärkeren fiskalpolitischen Wirkungen sowie unerwartet deutliche Auswirkungen der Koordination von Geld- und Fiskalpolitik.

QUELLE: https://www.finanznachrichten.de/nachrichten-2021-04/52496111-iwf-erhoeht-bip-prognosen-und-sieht-langfristig-aufwaertsrisiken-015.htm

Tobias Adrian: An Asynchronous and Divergent Recovery May Put Financial Stability at Risk – IMF, 6.4.2021

After enduring a tumultuous 2020, the global economy is finally emerging from the worst phases of the COVID-19 pandemic, albeit with prospects diverging starkly across regions and countries—and only after a “lost year” spent in suspended animation. The economic trauma would have been much worse if the global economy had not been supported by the unprecedented policy actions taken by central banks and by the fiscal measures implemented by governments.

The good news is that the rising rates in the United States have been spurred in part by improving vaccination prospects and strengthening growth and inflation. As described in the latest Global Financial Stability Report, both nominal and real interest rates have risen, although nominal yields have risen more, suggesting that market-implied inflation—the difference between yields on nominal and inflation-indexed Treasury securities—is recovering. Allowing a modest amount of inflation has been an intended objective of easy monetary policy.

The bad news is that the increase may reflect uncertainty about the future path of monetary policy and possibly investor concerns about the increased supply of Treasury debt to finance the fiscal expansion in the United States, as reflected by sharply rising term premia (investors’ compensation for interest-rate risk). Market participants are beginning to focus on the timing of the Federal Reserve’s tapering of its asset purchases, which could push long-term rates and funding costs higher, thereby fueling a tightening of financial conditions, especially if associated with a decline in risk assets’ prices.

Global implications

To be clear, global rates remain low by historical standards. But the speed of the adjustment in rates can generate unwelcome volatility in global financial markets, as witnessed this year. Assets are priced on a relative basis, and the price of every financial asset—from a simple mortgage loan to emerging market bonds—is directly or indirectly linked to benchmark US rates. The rapid and persistent rise in rates this year has been accompanied by an increase in volatility, with a risk that such fluctuations might intensify.

Any abrupt and unexpected increase in rates in the United States may translate into a tightening of financial conditions, as investors shift into “reduce risk exposure, protect capital” mode. This could be a concern for risk asset prices. Valuations appear stretched in some segments of financial markets, and vulnerabilities are rising further in some sectors.

Thus far, overall global financial conditions have remained easy. But in countries where the recovery is slower and where vaccinations are lagging, their economies may not yet be ready for tighter financial conditions. Policymakers may be forced to use monetary and exchange-rate policies to offset any potential tightening.

While government bond yields have also risen somewhat in countries in Europe and elsewhere, albeit less so than in the United States, the greatest concern comes from emerging markets, where investor risk appetite may shift quickly. With many of those countries confronting large external financing needs, a sudden sharp tightening in global financial conditions could threaten their post-pandemic recovery. The recent volatility in portfolio flows to emerging markets is a reminder of the fragility of these flows.

Meeting the needs of tomorrow

While several emerging market economies have adequate international reserves, and external imbalances are generally less pronounced as a result of the large import compression, some emerging market economies may face challenges in the future, especially if inflation rises and borrowing costs continue to grow. Emerging market local currency yields have risen meaningfully, driven importantly by an increase in term premia. Our estimate is that a 100 basis point rise in US term premia is associated, on average, with a 60 basis point rise in emerging market term premia. Many emerging markets have sizeable financing needs this year, so they are exposed to the risk of higher rates once they refinance debt and fund large fiscal deficits in the months ahead. Countries that are in weaker economic positions, for example owing to limited access to vaccines, may also face portfolio outflows. For many frontier market economies, access to funding remains a primary concern given limited access to bond markets.

As countries adjust policies to overcome the pandemic, major central banks will need to carefully communicate their policy plans to prevent excess volatility in financial markets. Emerging markets may need to consider policy measures to address excessive tightening of domestic financial conditions. But they will have to be mindful of policy interactions and their own economic and financial conditions, as they make use of monetary, fiscal, macroprudential, capital-flow management, and foreign-exchange intervention.

Continuing policy support remains necessary, but targeted measures are also needed to address vulnerabilities and to protect the economic recovery. Policymakers should support balance-sheet repair—for example, by strengthening the management of nonperforming assets. Rebuilding buffers in emerging markets should be a policy priority to prepare for a possible repricing of risk and a potential reversal of capital flows.

As the world begins to turn the page on the COVID-19 pandemic, policymakers will continue to be tested by an asynchronous and divergent recovery, a widening gap between rich and poor, and increased financing needs amid constrained budgets. The Fund remains ready to support its member nations’ policy efforts in the uncertain period ahead.

QUELLE: https://blogs.imf.org/2021/04/06/an-asynchronous-and-divergent-recovery-may-put-financial-stability-at-risk/

FINANCIAL RISK REPORT (FRR-IMF) APRIL 2021 (inkl. 50:47-min-Video): https://www.imf.org/en/Publications/GFSR/Issues/2021/04/06/global-financial-stability-report-april-2021

EXECUTIVE SUMMARY (4-Seiten-PDF inkl. Schaubilder): https://www.imf.org/-/media/Files/Publications/GFSR/2021/April/English/execsum.ashx

FINCIAL RISK REPORTS ARCHIVE: https://www.imf.org/en/Publications/GFSR

Global Economy April 2021: Managing divergent Revoveries – IMF 6.4.2021

Global economy on firmer ground, but with divergent recoveries amid high uncertainty

Global prospects remain highly uncertain one year into the pandemic. New virus mutations and the accumulating human toll raise concerns, even as growing vaccine coverage lifts sentiment. Economic recoveries are diverging across countries and sectors, reflecting variation in pandemic-induced disruptions and the extent of policy support. The outlook depends not just on the outcome of the battle between the virus and vaccines—it also hinges on how effectively economic policies deployed under high uncertainty can limit lasting damage from this unprecedented crisis.

Global growth is projected at 6 percent in 2021, moderating to 4.4 percent in 2022. The projections for 2021 and 2022 are stronger than in the October 2020 WEO. The upward revision reflects additional fiscal support in a few large economies, the anticipated vaccine-powered recovery in the second half of 2021, and continued adaptation of economic activity to subdued mobility. High uncertainty surrounds this outlook, related to the path of the pandemic, the effectiveness of policy support to provide a bridge to vaccine-powered normalization, and the evolution of financial conditions.

QUELLE: https://www.imf.org/en/Publications/WEO/Issues/2021/03/23/world-economic-outlook-april-2021

TRANSCRIPT PRESS BRIEFING https://www.imf.org/en/News/Articles/2021/04/06/tr040621-transcript-of-april-2021-world-economic-outlook-press-briefing?cid=em-COM-123-42909

EXECUTIVE SUMMARY: https://www.imf.org/-/media/Files/Publications/WEO/2021/April/English/ExecSum.ashx

FULL REPORT: https://www.imf.org/-/media/Files/Publications/WEO/2021/April/English/text.ashx

DATA BASE: https://www.imf.org/en/Publications/WEO/weo-database/2021/April

IMF – BLOGBEITRAG: https://blogs.imf.org/2020/10/08/covids-impact-in-real-time-finding-balance-amid-the-crisis/

OECD annual inflation picks up to 1.7% in February 2021- OECD, 6.4.2021

Annual inflation in the OECD area picked up to 1.7% in February 2021, compared with 1.5% in January. The decrease in energy prices moderated to (minus) 0.1%, from (minus) 3.9% in January, while food price inflation hardly slowed and stood at 3.0%, compared with 3.1% in January. OECD annual inflation excluding food and energy slowed slightly, to 1.6% in February, compared with 1.7% in January.

In February 2021, annual inflation increased in the United States (to 1.7%, from 1.4% in January), Germany (to 1.3%, from 1.0%), Italy (to 0.6%, from 0.4%) and Canada (to 1.1%, from 1.0%). Annual inflation slowed in the United Kingdom (to 0.7%, from 0.9%), while it was stable in France at 0.6%. In Japan, overall price deflation continued in February (minus 0.4%), but at a slower pace than in January (minus 0.6%).

In the Euro area, overall inflation (as measured by the HICP[1]) was stable at 0.9% in February 2021. Excluding food and energy, euro area inflation slowed to 1.1%, compared with 1.4% in January. Eurostat’s flash estimate [2-Seiten-PDF] for the Euro area points to annual overall inflation picking up to 1.3% in March 2021, with inflation excluding food and energy slowing to 0.9%.

Annual inflation in the G20[2] area as a whole increased to 2.4% in February 2021, compared with 2.2% in January. Among non-OECD G20 economies, annual inflation increased in Argentina (to 40.7%, from 38.5%), India (to 4.5%, from 3.2%), Brazil (to 5.2%, from 4.6%) and the Russian Federation (to 5.7%, from 5.2%). On the other hand, annual inflation decreased in Saudi Arabia (to 5.2%, from 5.7%), South Africa (to 2.9%, from 3.2%) and Indonesia (to 1.4%, from 1.6%). In China, overall prices continued to fall in February (minus 0.2%), but at a slower pace than in January (minus 0.3%).

[1] HICP (Harmonised Indices of Consumer Prices) published by Eurostat.

[2] On 11 July 2017, the Argentinian Authorities started to publish a new national CPI (December 2016 = 100) covering the whole country. This officially reported CPI-series starts in December 2016, and has now been included in the G20 aggregate, from January 2018 onwards. The inclusion of the Argentinian CPI in the G-20 aggregate entailed a clear break in the series.

See the full release [4-Seiten-WORD-Dokument mit Tabellen und Schaubildern].

See the tables and charts in Excel.

US-Rohöllagerbestände stärker als erwartet gesunken – DJ, 7.4.2021

Die Rohöllagerbestände in den USA haben sich in der Woche zum 2. April verringert. Sie fielen nach Angaben der staatlichen Energy Information Administration (EIA) um 3,522 Millionen Barrel gegenüber der Vorwoche. Von Dow Jones Newswires befragte Analysten hatten einen Rückgang um 1,6 Millionen Barrel vorhergesagt. In der Vorwoche hatten sich die Lagerbestände um 0,876 Millionen Barrel reduziert. Bei den bereits am Vortag veröffentlichten Daten des privaten American Petroleum Institute (API) war mit 2,6 Millionen Barrel ebenfalls eine deutliche Abnahme registriert worden.

Die Benzinbestände nahmen nach EIA-Angaben um 4,044 Millionen Barrel zu. Analysten hatten dagegen ein Minus von 0,9 Millionen Barrel erwartet, nachdem die Vorräte in der vorangegangenen Woche um 1,735 Millionen gesunken waren. Die API-Daten hatten einen Anstieg von 4,6 Millionen Barrel angezeigt.

Die Ölproduktion in den USA war in der Woche mit 10,9 Millionen Barrel pro Tag um 0,2 Millionen niedriger als in der Vorwoche. Gegenüber dem Vorjahreszeitraum ergab sich ein Rückgang von 1,5 Millionen Barrel.

Webseite: http://www.eia.gov/petroleum/supply/weekly/

QUELLE: https://www.finanznachrichten.de/nachrichten-2021-04/52510113-us-rohoellagerbestaende-staerker-als-erwartet-gesunken-015.htm

Petra Sorge: HWWI: Rohstoffpreise steigen moderat – Weltwirtschaft stützt Ölpreis – DJ, 6.4.2021

Der Rohstoffpreisindex des Hamburgischen Weltwirtschaftsinstituts (HWWI) stieg im März um durchschnittlich 3,2 Prozent gegenüber dem Vormonat. Damit übertraf der Index seinen Vorjahreswert zu Beginn des ersten globalen Lockdowns im März 2020 um 82 Prozent, wie das Institut mitteilte. Bei den Rohölpreisen betrug der Anstieg sogar 5,8 Prozent.

Alle drei Teilindizes für Energie (plus 3,2 Prozent), Industrierohstoffe (plus 4,4 Prozent) sowie Nahrungs- und Genussmittel (0,3 Prozent) verzeichneten moderate Wachstumsraten. Die positiven weltwirtschaftlichen Aussichten, die unter anderem von den Impferfolgen in den USA, dem dortigen Konjunkturpaket und dem Wirtschaftswachstum in China getrieben werden, konnten auch durch die steigenden Corona-Infektionszahlen in Europa nicht getrübt werden. Am 23. März sorgte die Blockade des Suezkanals dem HWWI zufolge für einen Angebotsschock und einen kurzfristigen Preisanstieg an den Rohölmärkten.

QUELLE: https://www.finanznachrichten.de/nachrichten-2021-04/52493163-hwwi-rohstoffpreise-steigen-moderat-weltwirtschaft-stuetzt-oelpreis-015.htm

Schiffs-Rückstau am Suez-Kanal komplett aufgelöst – DJ, 3.4.2021

Nach der Bergung des im Suez-Kanal havarierten Containerriesen „Ever Given“ hat sich der Rückstau an einer der wichtigsten Wasserstraßen der Welt komplett aufgelöst. Dies teilte am Samstag die ägyptische Kanalbehörde (SCA) mit. „Alle seit der Strandung des Containerschiffs ‚Ever Given‘ wartenden Schiffe haben den Kanal durchquert“, hieß es in einer Erklärung. Durch den im Suez-Kanal auf Grund gelaufenen Containerriesen hingen dort mehr als 400 Schiffe fest.

QUELLE: https://www.finanznachrichten.de/nachrichten-2021-04/52481498-samstags-ueberblick-wirtschaft-politik-3-april-2021-015.htm

SENTIX-Sentiment: Stimmungsabkühlung & neues Zyklustief im Bias – SENTIX, 11.4.2021

Die Aktienstimmung hat sich binnen Wochenfrist deutlich abgekühlt. Problematisch ist jedoch der weitere Verfall im Strategischen Bias. Insbesondere an den chinesischen Aktienmärkten kommt keine Rückkaufneigung auf. Stärkere Sentiment-Anpassungen ergeben sich auch auf der Sektor-Seite. Positiv verläuft die Entwicklung bei den Edelmetallen, denn der Bias steigt weiter an. Dies trifft auf bereinigte Positionierungen. Steigende Gold-Notierungen sollten möglich sein.

Weitere Ergebnisse

• Aktien: Immer noch Overconfidence in Euroland

• Gold: Edelmetalle punkten

• sentix Sektor Sentiment

QUELLE: https://www.sentix.de/index.php/sentix-Weekly/ergebnisse-des-sentix-global-investor-survey-kw-15-2021.html

USA

USA: Kreditvergabe an Verbraucher steigt deutlich stärker als erwartet – dpa-AFX, 7.4.2021

In den USA sind die Verbraucherkredite im Februar überraschend deutlich gestiegen. Im Vergleich zum Vormonat habe die Kreditvergabe um 27,6 Milliarden US-Dollar zugelegt, teilte die US-Notenbank Fed am Mittwoch in Washington mit. Volkswirte hatten im Mittel lediglich einen Anstieg um 2,8 Milliarden Dollar erwartet. Im Januar war das Kreditvolumen um revidiert 0,1 Milliarden Dollar gestiegen. Zunächst war ein Rückgang um 1,3 Milliarden Dollar ermittelt worden.

QUELLE: https://www.finanznachrichten.de/nachrichten-2021-04/52512224-usa-kreditvergabe-an-verbraucher-steigt-deutlich-staerker-als-erwartet-016.htm

EUROPA

Hans Bentzien: EZB/Lagarde: Inflationstreibende Sonderfaktoren laufen Anfang 2022 aus – DJ, 8.4.2021

Die Europäische Zentralbank (EZB) macht sich nach den Worten ihrer Präsidentin Christine Lagarde keine großen Sorgen über den zu erwartenden Inflationsanstieg, da dieser auf vorübergehenden Sonderfaktoren beruht. Vor dem Lenkungsausschuss des Internationalen Währungsfonds (IWF) sagte Lagarde laut veröffentlichtem Redetext: „Die Inflation ist zu Jahresbeginn stark gestiegen, der Anstieg beruhte auf verschiedenen Faktoren, die überwiegend temporär und statistischer Natur waren.“

In den nächsten Monaten dürfte die Inflation laut Lagarde bei einigen Schwankungen zunächst weiter steigen. „Die temporären Faktoren dürften Anfang nächsten Jahres aus dem Jahresvergleich herausfallen“, sagte sie aber auch.

Zugleich rechnet die EZB laut Lagarde aber auch mit einem leichten Anstieg der unterliegenden Inflation, was an aktuellen angebotsseitigen Einschränkungen und der Erholung der Binnennachfrage liege. „Dieser Preisdruck wird aber wegen des geringen Lohndrucks und der früheren Euro-Aufwertung insgesamt schwach bleiben“, sagte Lagarde. Mit einem schwindenden Einfluss der Pandemie und einer besseren Auslastung der Kapazitäten dürfte der Preisdruck mittelfristig langsam zunehmen. Daran dürften auch die lockere Fiskal- und Geldpolitik ihren Anteil haben.

Lagarde warnte in ihrer Rede einerseits davor, die wegen der Corona-Pandemie ergriffenen Stützungsmaßnahmen voreilig einzustellen. Andererseits betonte sie, dass diese Maßnahmen „so weit wie möglich“ temporär und „zunehmend gezielt“ sein müssten. Aufsichtsbehörden müssten sicherstellen, dass die Eigenkapitalpuffer der Banken der Verlustabsorbtion und der Vermeidung von Kreditknappheiten dienten.

QUELLE: https://www.finanznachrichten.de/nachrichten-2021-04/52518674-ezb-lagarde-inflationstreibende-sonderfaktoren-laufen-anfang-2022-aus-015.htm

EZB-Chefvolkswirt Lane erwartetet nur kurzzeitigen Inflationsschub – dpa-AFX, 8.4.2021

Die Europäische Zentralbank (EZB) erwartet in den nächsten Monaten steigende Preise, allerdings nur für einen kurzen Zeitraum. In einem Gastbeitrag für das „Handelsblatt“ (Donnerstagausgabe) schreibt Chefvolkswirt Philip Lane, vorübergehende Preisanstiege ließen sich „auf eine Vielzahl temporärer Faktoren zurückführen, die allesamt keinen Einfluss auf die mittelfristige Inflationsdynamik haben dürften“. Lane geht weiter davon aus, dass die Inflation in den kommenden Jahren in der Eurozone deutlich unter dem von der Notenbank mittelfristig angestrebten Ziel von knapp zwei Prozent liegt. …

QUELLE: https://www.finanznachrichten.de/nachrichten-2021-04/52516899-ezb-chefvolkswirt-lane-erwartetet-nur-kurzzeitigen-inflationsschub-016.htm

ÜBERSICHT/EZB-Monatsbericht zu APP-Anleihekaufprogramm – DJ, 7.3.2021

Die Anleihebestände der Europäischen Zentralbank (EZB) im Rahmen des APP-Kaufprogramms haben sich im März um 22,566 Milliarden Euro erhöht, nachdem sie im Februar um 20,915 Milliarden Euro zugenommen hatten. Im Rahmen des Pandemiekaufprogramms PEPP wurden Anleihen für 59,914 (Vormonat: 53,046) Milliarden Euro erworben.

Die EZB will ihre APP-Anleihebestände bis auf weiteres monatlich um rund 20 Milliarden Euro erhöhen. Allerdings kommt es von Monat zu Monat zu Schwankungen, weil die EZB ihre Käufe der Marktliquidität anpasst. Außerdem hat sie bis zu einem Jahr Zeit, die Tilgungsbeträge fällig gewordener Anleihen wieder anzulegen.

Die nationalen Zentralbanken des Euroraums kaufen im Rahmen des APP Staatsanleihen ihres Landes auf eigenes Risiko. Das Volumen der Käufe orientiert sich am Anteil jedes Landes am eigezahlten EZB-Kapital, wobei die Zentralbank in Abstimmung mit der EZB eine gewisse Flexibilität hat. Zudem sind nicht ausreichend Staatsanleihen aller Euro-Staaten verfügbar, außerdem werden keine griechischen Anleihen erworben. Diesen Mangel gleicht die EZB durch höhere Käufe anderer Staatsanleihen aus.

QUELLE (inkl. tabellarischen Übersichten): https://www.finanznachrichten.de/nachrichten-2021-04/52510709-uebersicht-ezb-monatsbericht-zu-app-anleihekaufprogramm-015.htm

DEUTSCHLAND

Andreas Plecko: Sentix-Konjunkturindex für Deutschland steigt im April weiter – DJ, 6.4.2021, Bildmaterial: SENTIX

Der Anstieg des Sentix-Konjunkturindex für Deutschland hat sich im April fortgesetzt. Wie das Beratungsunternehmen Sentix mitteilte, stieg der Index auf plus 20,0 (März: plus 11,9) Punkte. Das ist der höchste Wert seit August 2018. Der Index der Lagebeurteilung zog auf plus 4,5 (minus 9,5) Punkte an. Mit dem elften Anstieg in Folge schaffte es der Lageindex nun, über das Vorkrisenniveau von Januar 2020 zu steigen. Der Index der Erwartungen verbesserte sich auf plus 36,8 (plus 35,8) Punkte.

„Deutschland profitiert vom globalen Erholungsprozess“, sagte Sentix-Geschäftsführer Manfred Hübner. „Trotz aller politischer Debakel der letzten Wochen steigt die Lagebeurteilung deutlich um 14 Punkte an. Viele Teilbereiche haben blendende Geschäfte, andere liegen immer noch aufgrund der Pandemie am Boden. Auch für diese Teilbereiche könnte es in den kommenden Monaten aufwärts gehen. Denn der Erwartungsindex kann auf hohem Niveau weiter zulegen, was eine Fortführung des laufenden Erholungsprozesses in Aussicht stellt.“

Der Konjunkturindex des Euroraums stieg auf plus 13,1 (plus 5,0) Punkte, der höchste Wert seit August 2018. Die Lagebeurteilung erhöhte sich auf minus 6,5 (minus 19,3) Punkte. Die Erwartungen stiegen auf plus 34,8 (plus 32,5) Zähler und markierten damit ein Allzeithoch.

„Erneut gibt es in vielen Staaten der Eurozone Lockdowns aufgrund der Corona-Eindämmungsmaßnahmen. Die Maßnahmen zeigen jedoch erstaunlich wenig Wirkung auf die gesamtwirtschaftliche Erholung“, erklärte Hübner. Habe die Wirtschaft im Euroland zuletzt noch deutlich der globalen Tendenz hinterhergehinkt, so sei im April eine Aufholjagd gestartet worden. „Das Besondere: Im April springen die Lagewerte um satte 12,8 Punkte nach oben und erreichen damit ein Niveau, das vor der Corona-Krise vorherrschte“, bemerkte Hübner.

Die Anleger bauten in ihren Erwartungen auf einen beschleunigten Impferfolg in der gesamten EU. Der wirtschaftliche Erholungsprozess werde durch eine massive Ausweitung der Fiskalpolitik unterstützt. Die Anleger erwarteten sogar, dass sich der Fiskalimpuls sogar noch ausweiten wird. Da sich gleichzeitig keine wesentliche Abkehr von der expansiven Geldpolitik der Notenbanken abzeichne, bleibt der angelegte Inflationsdruck hoch. Deutliche Inflationsgefahren seien für die nächsten Monate angelegt.

QUELLEN:

https://www.finanznachrichten.de/nachrichten-2021-04/52492821-sentix-konjunkturindex-fuer-deutschland-steigt-im-april-weiter-015.htm

https://www.sentix.de/index.php?option=com_rokdownloads&view=file&id=2745&Itemid=220

Deutschland: Löhne und Renten über Jahre gestiegen, aber Stagnation in 2020 – dpa-AFX, 8.4.2021

Arbeitnehmer und Rentner konnten sich im vergangenen Jahrzehnt auf beständig steigende Bruttolöhne und Renten verlassen. Erst die Folgen der Corona-Pandemie haben die Entwicklung im vergangenen Jahr gebremst, wie aus einer am Donnerstag veröffentlichten Auswertung des Statistischen Bundesamtes hervorgeht. Im Jahr 2020 mussten die Beschäftigten erstmals seit der Wiedervereinigung einen Rückgang ihrer Brutto-Löhne um 0,1 Prozent hinnehmen. Preisbereinigt ergab sich daraus ein Rückgang von 0,6 Prozent.

Langfristig sieht es aber deutlich besser aus. So konnten die Arbeitnehmer in der Zeit von 2010 bis 2020 auf durchschnittliche Lohnsteigerungen von 2,5 Prozent im Jahr setzen. Nach Abzug der Preissteigerung legten die realen Löhne jedes Jahr durchschnittlich 1,3 Prozent zu. Ähnlich lief es bei den Renten, die jeweils nachträglich an die Löhne angepasst werden. Abgesenkt werden dürfen sie nicht. In dem betrachteten Zeitraum betrug die jährliche Rentenanpassung im Westen durchschnittlich 2,3 Prozent und im Osten 3,3 Prozent. Im Jahr 2020 erhielten die Rentner in Ostdeutschland damit im Schnitt 37,7 Prozent mehr Rente als 2010.

QUELLE: https://www.finanznachrichten.de/nachrichten-2021-04/52515723-deutschland-loehne-und-renten-ueber-jahre-gestiegen-016.htm

ÖSTERREICH

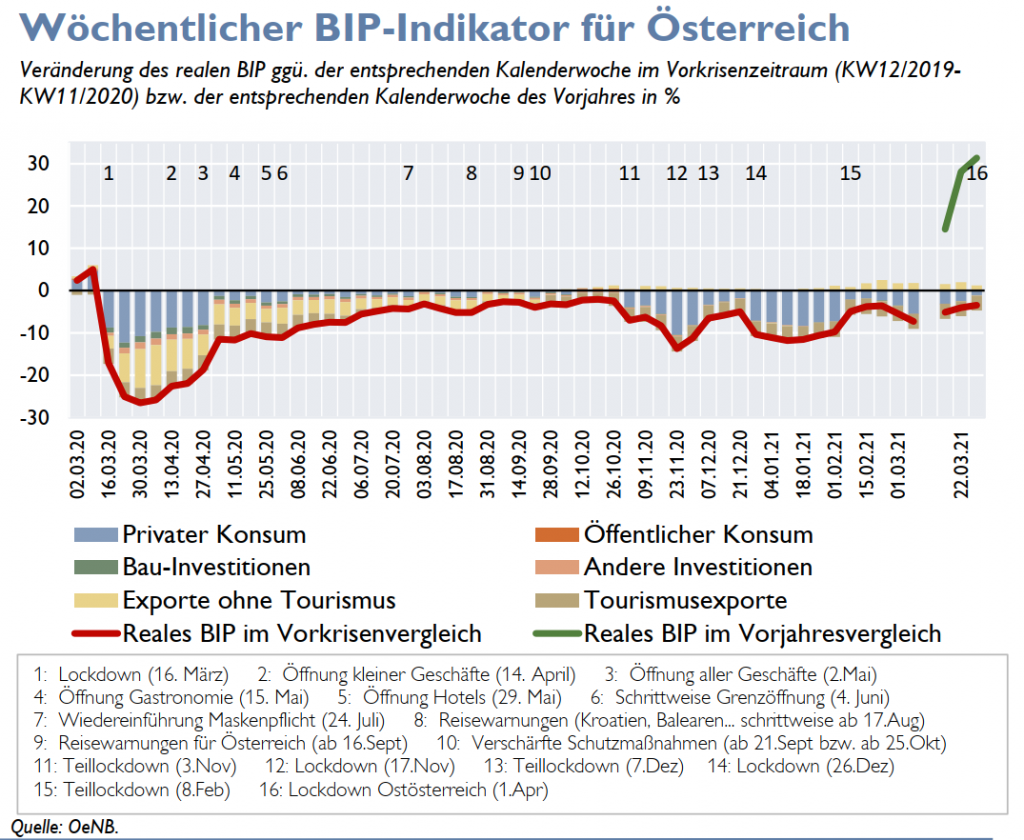

Wirtschaftsleistung gegenwärtig rund 4 % unter dem Vorkrisennieveau – OeNB, 8.4.2021

In den vergangenen drei Wochen (Kalenderwochen 11 bis 13: 15. März bis 4. April 2021) lag die Wirtschaftsleistung in Österreich durchschnittlich 4,2 % unter dem Vorkrisenniveau. Am geringsten war die BIP-Lücke in der Osterwoche (29. März bis 4. April) mit –3.5 %. Der mit 1. April in Kraft getretene Lockdown in Ostösterreich spiegelt sich noch nicht in einem Rückgang der Wirtschaftsleistung wider. Vorzieheffekte bei den privaten Konsumausgaben in Wien, Niederösterreich und dem Burgenland dürften sogar zu einem zusätzlichen kurzfristigen Konjunkturimpuls geführt haben, der jedoch in den kommenden Wochen zu einer entsprechenden Gegenbewegung führen und die Wirtschaftsleistung dämpfen wird. Die sektorale Betroffenheit ist weiterhin sehr unterschiedlich. Auch die aktuelle BIP-Lücke erklärt sich durch den Einbruch in jenen Wirtschaftsbereichen, die unmittelbar von den Lockdown-Maßnahmen betroffen sind (Beherbergung und Gastronomie sowie Kunst, Unterhaltung und Erholung). In der exportorientierten Industrie ist hingegen weiterhin eine kräftige Erholung zu verzeichnen, die auch positiv auf die Investitionsbereitschaft der Unternehmen ausstrahlt.

Im Gegensatz zum Vergleich mit dem Vorkrisenniveau kommt es gegenwärtig beim Vergleich zur jeweiligen Vorjahreswoche aufgrund eines ausgeprägten Basiseffektes zu stark positiven Wachstumsraten von bis zu +30 % (grüne Linie in der Grafik, siehe methodische Erläuterungen weiter unten), da infolge des ersten Lockdowns, der am 16. März 2020 begonnen hatte, die Wirtschaftsleistung außergewöhnlich stark eingebrochen war und somit das Ausgangsniveau für die Berechnung der Wachstumsrate außergewöhnlich niedrig ist.

Wöchentlicher BIP-Indikator der OeNB für die Kalenderwochen 11 bis 13 (PDF, 0,2 MB)

Daten zum wöchentlichen BIP-Indikator für KW 11 bis 13 (XLSX, 0,1 MB)

Weekly OeNB GDP indicator: data (XLSX, 0,1 MB)

Weekly OeNB GDP indicator: data (CSV, 0 MB)

Österreichischer Kapitalmarkt: Aktien als „Gaming-Trend“ bei Jungen – ORF, 10.4.2021

Schnelle Gewinne mit nur wenigen Klicks und ohne viel Vorwissen: Das erhoffen sich viele junge Menschen von Trading-Apps. Gerade in Coronavirus-Zeiten boomt der Handel mit Aktien übers Handy. Das zeigte sich nicht nur im Jänner bei der Schlacht um die Videospielkette GameStop, als junge US-Kleinanlger große Hedgefonds das Fürchten lehrten. Die „Gamification“ hat auch in Österreich den Kapitalmarkt erreicht, doch das birgt Risiken für junge Kleinanleger, wie eine neue Studie zeigt.

QUELLE: https://orf.at/stories/3207625/